Der Aufschwung ist (immer noch) da! Die massive Zunahme der am Markt registrierten Unternehmen sorgt für gute Stimmung am Aktienmarkt und hilft nebenbei bei der Lösung einiger Probleme des Marktes der letzten Zeit, z.B. die grassierende Überbewertung. Warum der Markt boomt und was das für die einzelnen Kennzahlen und Bereiche des Marktes bedeutet: Die folgende Analyse untersucht die Auswirkungen der Marktexpansion und zieht Rückschlüsse über die Verfasstheit des Gesamtmarktes.

Der Aufschwung ist (immer noch) da! Die massive Zunahme der am Markt registrierten Unternehmen sorgt für gute Stimmung am Aktienmarkt und hilft nebenbei bei der Lösung einiger Probleme des Marktes der letzten Zeit, z.B. die grassierende Überbewertung. Warum der Markt boomt und was das für die einzelnen Kennzahlen und Bereiche des Marktes bedeutet: Die folgende Analyse untersucht die Auswirkungen der Marktexpansion und zieht Rückschlüsse über die Verfasstheit des Gesamtmarktes.

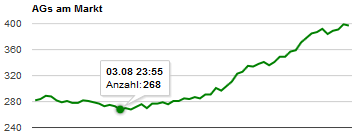

Anzahl AGs

Seit dem 03. August ist die Anzahl der registrierten Unternehmen am Markt um fast 50% gestiegen!

Unser erster Blick gilt dem erstaunlichen Boom bei den Neuunternehmensgründungen: Wie noch nie zuvor strömen neue Unternehmer an die Börse und packen die Gelegenheit beim Schopf, um endlich auch für sich die großen Chancen des Marktes zu nutzen. Der Tiefpunkt der letzten Wochen wurde am 03. August mit 268 AGs erreicht, dagegen sind am 25. August, nur 23 Tage später, exakt 400 AGs am Markt registriert. Das ist innerhalb von gut 3 Wochen ein Anstieg um rund 49,3%! Diese Zahlen bestätigen den Erfolg der Einführung des mobilen Handels durch die Börsenaufsicht.

Wir erleben also eine massive Ausweitung des Marktes, doch was heißt das für die aggregierten Werte?

Überbewertung

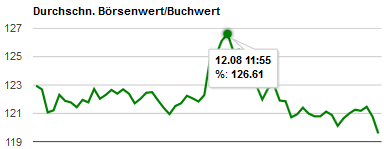

Bei dem durchschnittlichen Verhältnis von Börsenwert zu Buchwert, eine Maßzahl für die durchschnittliche Bewertung der AGs, ist ein klar rückläufiger Trend zu beobachten.

Die durchschnittliche Überbewertung hat sich entspannt und ging seit dem 12. August um 26,3% zurück, seit dem 26.07. um 15,2%.

Zwar ist die Entwicklung durch recht große Sprunghaftigkeit gekennzeichnet, doch seit dem vorläufigen Höhepunkt am 12. August mit einer durchschnittlichen Überbewertung von 26,61 % ist diese seitdem auf nunmehr 19,59 % gesunken. Das ist ein Rückgang um 7 Prozentpunkte oder -26,3%. Auch über die gesamte Aufzeichnungsspanne (26.07. bis 25.08.) ist der Rückgang noch deutlich zu beziffern: Die Überbewertung nahm im Schnitt um gut 3,5 Prozentpunkte ab, das sind immer noch beachtliche -15,2%. Diese Entwicklung ist auch im alltäglichen Handel bei vielen AGs beobachtbar, die neuerdings wesentlich fairer bewertet sind.

Diese für den Markt positive Entwicklung zeigt, dass die neuen Investitionsmöglichkeiten am Markt in Form von neuen AGs mit neuen Aktien den Überbewertungsdruck von den bisherigen AGs genommen haben und die Aktiendepots vieler AGs um neue Bestandteile bereichert werden konnten. So dürfte auch die Konzentration der Depots insgesamt etwas abgenommen haben. Im Handel sollten nun auch vermehrt günstig bewertete AGs auftauchen, was wiederum den allgemeinen Handel ankurbeln dürfte, denn günstige Gelegenheiten animieren zum Kauf.

Bargeld und Depotwert

Der Wert des durchschnittlich gehaltenen Bargeldes sinkt, je mehr neue AGs am Markt sind. Dies geschieht weitestgehend analog zu der Entwicklung des durchschnittlichen Depotwerts, deutet aber nicht zwangsläufig auf einen allgemein geringeren Bargeldanteil in den Depots hin. Denn die geringe Größe der neuen AGs und die Tatsache, dass diese zu Anfangs relativ wenig Bargeld zur Verfügung haben, da der Rest noch in den Startanleihen steckt, verzerrt den Durchschnittswert nach unten. Auch die etwas älteren AGs, die immer noch ein sehr kleines Depot haben, ziehen den Durchschnitt beider Werte stark nach unten. Trotzdem erscheint die Annahme einer allgemein tatsächlich gesunkenen Bargeldmenge plausibel, da die Anzahl der Investitionsmöglichkeiten in AGs zugenommen und die allgemeine Überbewertung abgenommen hat.

Trotzdem erscheint die Annahme einer allgemein tatsächlich gesunkenen Bargeldmenge plausibel, da die Anzahl der Investitionsmöglichkeiten in AGs zugenommen und die allgemeine Überbewertung abgenommen hat.

Aktien

Der Aktienhandel hat sich deutlich belebt: Wurden am 27.07., 11:55 Uhr noch 1.107 Orders gestellt, so waren es am 25.08. um 11:55 2.139 Orders. Fast eine Verdopplung (+ 93,2%)! Das Ordervolumen bleibt dagegen weitestgehend im üblichen Rahmen und schwankt um einen Mittelwert von rund 125 Mio. Euro, von einem Ausreißer am 16. August abgesehen. Das Ordervolumen ist jedoch allgemein großen Schwankungen unterworfen, daher ist eine genaue Aussage über die jüngste Entwicklung nicht so gut möglich.

Expansion der Orderanzahl, relative Normalität beim Ordervolumen.

Die Expansion des Marktes zeigt sich deutlich in vermehrtem Aktienhandel (beinahe Verdopplung der Orderanzahl), die geringe Handelsgröße der vielen neuen AGs scheint jedoch dafür zu sorgen, dass das Ordervolumen bisher weitestgehend in seinem üblichen Intervall verbleibt. Dies könnte zum Teil auch an einer Verlagerung des Aktienhandels von etablierten Werten hin zu Newcomern liegen.

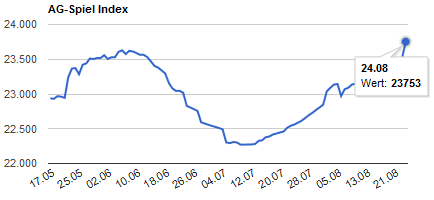

AGSX

Ein kräftiger Aufschwung hat den Markt erfasst und scheint weiter anzuhalten.

Der AG–Spiel Index als aggregierter Gradmesser für die Verfasstheit des Marktes zeigt einen deutlichen Aufschwung an. Seit Beendigung der letzten Rezession gegen Mitte Juli befindet sich der Markt laut Index in einer langen Aufschwungphase, nur kurzzeitig unterbrochen durch einen Einbruch Anfang August. Mit 23.753 Zählern erreichte der AGSX am 24.08. seinen höchsten Wert im derzeitigen Aufzeichnungsintervall. Auffällig ist außerdem, dass der derzeitige Aufschwung bereits wesentlich länger dauert als der vorherige.

Die Ursache hierfür dürfte in dem kräftigen Zufluss neuer AGs am Markt zu suchen sein. Diese Entwicklung überdeckt die normalen Konjunkturzyklen des Marktes und sorgt für eine Verlängerung und kräftige Verstärkung der derzeitigen Aufschwungphase. Beide Sektionen des AGSX, sowohl die dynamischen Klein-, als auch die statischen Großunternehmen, scheinen ausgezeichnete Geschäfte zu machen.

Anleihen

Die Anzahl der gezeichneten Anleihen hat um fast 39% zugenommen.

Auch der Anleihemarkt ist in Bewegung: Die Anzahl der gezeichneten Anleihen ist, anscheinend hauptsächlich auf Grund der gestiegenen AG-Anzahl, kräftig gestiegen, von 2.063 Anleihen am 26. Juli auf 2.862 Anleihen am 25. August. Dies bedeutet einen Zuwachs um 799 Anleihen oder 38,7%!

Im direkten Vergleich mit dem Zuwachs der Orderanzahl bei Aktien im gleichen Zeitraum (+ 93,2%) zeigt sich jedoch, dass der Aktienhandel relativ weitaus stärker zulegte, was eine Verlagerung vom Anleihe- hin zum Aktienhandel andeutet. Diese Vermutung lässt sich auch durch das zuletzt stark rückläufige Anleihevolumen und die Zinsentwicklung untermauern.

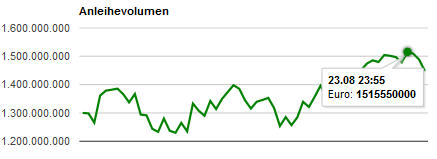

Lag das Anleihevolumen zuletzt bei rund 1,5 Milliarden Euro und erreichte am 23. August seinen vorläufigen Höhepunkt, so sank der Indikator auf rund 1,45 Milliarden Euro ab.

Eine sehr zyklische Entwicklung weist das Anleihevolumen auf, doch der starke Einbruch des Volumens in den letzten Tagen deutet auf eine Verlagerung des Handels in Aktien hin.

Damit liegt das Volumen jedoch noch deutlich über dem bisherigen Normalintervall zwischen 1,25 und 1,4 Milliarden Euro.

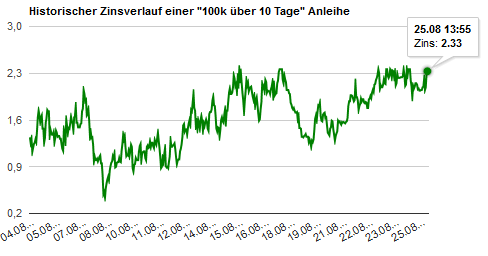

Das stärkste Argument für eine Verschiebung des Handels von Anleihen zu Aktien liefert jedoch die Zinsentwicklung der dynamischen Anleihen: Seit dem Start des Booms bei den Unternehmensgründungen (ca. 12. August) ist ein konstant wesentlich höheres Zinsniveau zu beobachten, auch wenn die üblichen Zinsschwankungen nach wie vor präsent sind. Doch die Zinskurve hat ein neues allgemeines Niveau erklommen und liegt statt vorher bei rund 1,3% seit dem 12.08. bei im Schnitt 1,7%. Dies bedeutet, dass im Durchschnitt weniger Anleihen pro Spieler gezeichnet werden. Da das Geld sonst nur in andere Anlageformen wandern kann und die Zertifikate nach wie vor nur sehr wenig genutzt werden, spricht alles für eine Fokussierung auf den Aktienhandel.

Niveauverschiebung beim Anleihezins: Der durchschnittliche Zins hat sich seit dem 12.08. deutlich nach oben verlagert.

Zertifikate

Während Aktien- und Anleihehandel von der Expansion des Marktes profitieren, stagniert der Zertifkatemarkt wie eh und je. Abgesehen von den üblichen Schwankungen bei Anzahl und Volumen der gezeichneten Zertifikate bleibt dieser Teilmarkt eine Nische und bleibt von dem Boom unbeeinflusst.

Völlig unbeeindruckt vom allgemeinen Boom zeigt sich der Zertifikatemarkt.

Fazit

Durch die stark gestiegene AG-Anzahl erlebt der Gesamtmarkt einen kräftigen Aufschwung. Dies resultiert in einer allgemein sinkenen durschnittlichen Überbewertung auf dem Aktienmarkt, einem starken Anstieg von Order- und Anleihezahl und einer leichten Verlagerung des Handels von Anleihen zu Aktien. Der Zertifikatehandel bleibt dabei außen vor.

Wir erleben die seit langer Zeit stärkste und umfassendste Wachstumsphase.