Im Spiel wird häufig diskutiert, ob der Anhleihezins nun sehr gut oder sehr schlecht ist, ob man lieber darauf verzichtet zu zeichnen oder ob man sich verstärkt darauf konzentrieren sollte. Leider aber machen sich nur sehr wenige Spieler wirklich darüber Gedanken wie man diesen am Besten ausnutzen kann. Dies soll dieser kleine Artikel nun ändern.

Im Spiel wird häufig diskutiert, ob der Anhleihezins nun sehr gut oder sehr schlecht ist, ob man lieber darauf verzichtet zu zeichnen oder ob man sich verstärkt darauf konzentrieren sollte. Leider aber machen sich nur sehr wenige Spieler wirklich darüber Gedanken wie man diesen am Besten ausnutzen kann. Dies soll dieser kleine Artikel nun ändern.

Bevor wir jetzt allerdings zum Kern der Sache kommen bitte ich einmal den Artikel des geschätzten Kollegen JREwing zu lesen.

Newcomer Inside #7 “Das optimale Anleihendepot”Dies hat einfach den Hintergrund, dass meine Ausführungen auf seinen Überlegungen aufbauen. Gesagt sei, dass er sich dabei an die Neulinge des Marktes wendet. Dies verrät ja eigentlich schon der Begriff „Newcomer Inside“. Allerdings erreicht Ewing damit nicht nur die neuen CEOs am Markt, sondern auch Spieler, die eigentlich schon gestanden am Markt teilnehmen. Natürlich ist es jetzt nicht seine Aufgabe für sie mitzudenken, zu mal er da auch viel zu sehr vom Thema abgeschweift wäre. Wir stehen jetzt allerdings vor der Problematik, dass das Prinzip des optimalen Anleihendepots nicht auf größere Anleihenvolumina zutrifft und sich so über die Monate und Jahre eine Art Mythos beim Mittelfeld des Marktes festgesetzt hat. Die Ursache liegt wohl darin, dass sich kaum einer getraut das geschriebene Wort zu hinterfragen, beziehungsweise für sich in seiner eigenen AG zu Ende zu denken. Dieser Artikel soll diesen Sachverhalt jetzt ändern.

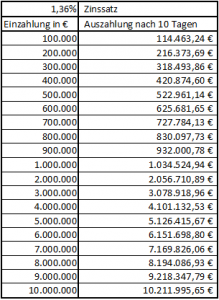

Aber nennen wir doch einfach mal den Mythos beim Namen, welcher sich in die Köpfe einer  breiten Spielerschaft eingebrannt hat. Dieser besagt, dass man die 8 Anhleihenslots nach einander auf 10 Millionen € aufstocken soll, um optimales Wachstum zu erzeugen. An sich klingt das harmlos, jedoch verbirgt sich dahinter ein eklanter Fehler. Gesagt sei dazu, dass dieser eigentlich nur daher herrührt, dass der oben verlinkte Artikel fehlinterpretiert wird und JREwing diese Worte auch nie in diesem Zusammenhang verwendet hat. Aber werfen wir doch einfach einmal einen Blick auf die Zinstabelle mit den möglichen Investitionssummen und ihren Auszahlungsbeträgen.

breiten Spielerschaft eingebrannt hat. Dieser besagt, dass man die 8 Anhleihenslots nach einander auf 10 Millionen € aufstocken soll, um optimales Wachstum zu erzeugen. An sich klingt das harmlos, jedoch verbirgt sich dahinter ein eklanter Fehler. Gesagt sei dazu, dass dieser eigentlich nur daher herrührt, dass der oben verlinkte Artikel fehlinterpretiert wird und JREwing diese Worte auch nie in diesem Zusammenhang verwendet hat. Aber werfen wir doch einfach einmal einen Blick auf die Zinstabelle mit den möglichen Investitionssummen und ihren Auszahlungsbeträgen.

Gesetzt ist ein Zinssatz von 1,36 %, ein ordentlicher Wert um seine Anleihen zu zeichnen. Die Grundüberlegung der Spielerschaft ist es nun diesen Prozentwert so gut wie möglich auszunutzen, leider vergisst ein Großteil, dass es dabei nicht nur auf diesen Wert ankommt, sondern das auch die zweite Variable, nämlich die Investitionssumme in diese Überlegung mit aufgenommen werden muss. Den meisten ist an dieser Stelle garnicht bewusst, dass man nicht einfach nur auf einen guten Zins warten muss, sondern das das Wie der ausschlaggebendere Faktor ist. Dem halbwegs Mathematikverständigen sollte an dieser Stelle auffallen, dass wir uns über den Zinsmittelwert unserer gesamten Anleihensumme Gedanken machen sollten und nicht darüber ob nun Kleinstwerte einen enormen Zins aufweisen. Aber begehen wir das ganze doch einfach einmal mit einem Beispiel.

richtig und falsch im Überblick

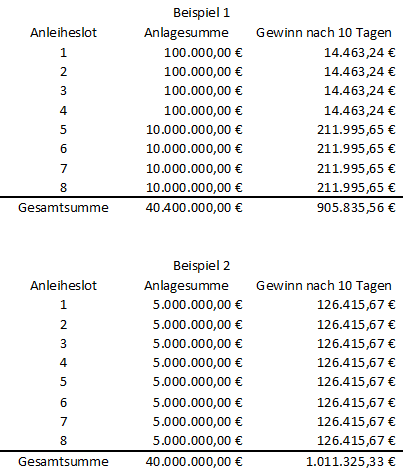

Wir gehen jetzt einfach einmal davon aus, dass uns 40.400.000 € zur Verfügung stehen und wir diese nun in Anleihen investieren. Ihr seht an der Summe schon, das wir hier nicht mehr von einer Kleinst-AG sprechen. Wir drücken uns aber zunächst in kalten Zahlen aus und verfolgen nun zunächst einmal die Theorie des Mythos. Wenn ich nun also nach dem Prinzip verfahre, die Investitionssummen der Anleihenslots maximal aufzustocken, so zeichnen wir also 4x 100.000 € und 4x 10 Mio. € (siehe Beispiel 1 links). Das ergibt einen Gewinn von 905.835,56 € nach 10 Tagen. Kein schlechter Wert und doch sehr viel verschenktes Potenzial.

Gehen wir aber nun zur Gegenprobe über. Was würde passieren, wenn wir uns sagen „Okay, wir investieren gleichmäßig!“ Klar zuallererst bleiben 400.000 € übrig, wir können ja nur volle Millionen anlegen. Wir zeichnen so also 8x 5 Mio € über 10 Tage und siehe da wir haben nach 10 Tagen einen Gewinn von 1.011.325,33 €. Das sind 105.489,77 € mehr. Warum eigentlich? Wir haben doch sogar noch 400.000 € übrig, die wir zum Aktienhandel verwenden können? Was ist hier also los? Magie vielleicht? Nein! Das ist einfach nur Mathematik! Zu dem haben wir den Vorteil ausgenutzt nur einmal auf den Anleihe-zeichnen-Button gedrückt zu haben. Den Wert den das Beispiel das Mythos daher vorspiegelt ist also sogar noch schmeichelhaft, weil wir nicht berücksichtigt haben, dass der Zinsatz bei mehreren Klicks zwischendrin sinkt. Gehen wir der Sache nun auf den Grund, was haben wir eigentlich gerade ausgenutzt?

Zu erst einmal sollte man bei dieser Angelegenheit in Anteilen denken. Sprich 100.000 € sind 1 Anteil. Im Beispiel 1 haben wir also 404 Anteile eingesetzt. 4 davon haben wir mit einem Zins von 1,36% gezeichnet 400 zu einem Zins von 0,21%. Jetzt muss man kein Genie sein um zu erkennen, dass wir großen Bockmist gebaut haben, denn rechnet man es aus: ((4*1,36+400*0,21)/404) so kommen wir auf einen Durchschnittszins unseres Anleihevolumens von 0,22138 %. Das ist verdammt wenig. Die vier 100.000er-Anleihen wirken bei der Gesamtsumme einfach nicht mehr. Genau das ist der Denkfehler im Mythos. Im Beispiel 2 haben wir uns also dafür entschieden lediglich 400 Anteile zu einem Zinssatz von 0,25% einzusetzen. Da alle Anteile den gleichen Zins aufweisen, liegt folglich auch der Durchschnittszins des Gesamtvolumens bei 0,25%. Natürlich sind jetzt beide Prozentwerte nur bedingt miteinander vergleichbar, da wir im Beispiel 2 noch 400.000 € übrig haben. Es sei aber gesagt, dass wir diese noch für andere Investitionen zur Verfügung haben und so mit Sicherheit in der Lage sind zusätzlichen Gewinn zu erzeugen. Jedoch zeigen die absoluten Zahlen eindeutig das Ausmaß dieser beiden unterschiedlichen Herangehensweisen. Denn wie gesagt, wir haben 105.489,77 € mehr Zinsgewinn und obendrauf sogar noch 400.000 € übrig, um anderweitig Geschäfte zu machen. Würde ich nun das Publikum durch eine bekannte Unterhaltungsfernsehserie begleiten, wäre an dieser Stelle nun ein großes „Mythos zerstört!“ angebracht.

Was nehmen wir aber aus diesem Artikel mit? Das Wichtigste ist wohl, dass man stets bemüht sein sollte selbstständig zu denken. Der Grundgedanke möglichst zu gutem Zins Anleihen zu zeichnen sollte daher bleiben, aber darüber hinaus sollte man sich Gedanken machen, ob denn das Ausnutzen eines besseren Zinssatzes mit niedrigerer Anleihensumme ausreicht, um dem gesamten Anleihevolumen einen Schub zu versetzen oder aber ob dies eher das Gegenteil, aufgrund der schiefen Verhältnismäßigkeit, bewirkt.

11 comments for “Anleihengeschäft – Aber richtig!”