Welch traumhafte Vorstellung, Gewinne durch Derivate, keinerlei Rechenaufwand und dabei nur wenig Wissen über die Materie. In der Tat ist dies möglich, die bekannte Strategie “Win-Win“ zu zeichnen verhilft zum Erfolg. Nachfolgend soll ein kleiner Überblick darüber gegeben werden, was möglich ist.

Welch traumhafte Vorstellung, Gewinne durch Derivate, keinerlei Rechenaufwand und dabei nur wenig Wissen über die Materie. In der Tat ist dies möglich, die bekannte Strategie “Win-Win“ zu zeichnen verhilft zum Erfolg. Nachfolgend soll ein kleiner Überblick darüber gegeben werden, was möglich ist.

Setzt man auf Call sowie Put den gleichen Betrag und erwischt jeweils Hebel oberhalb von zwei, verspricht dies in beiden Fällen Gewinn.

Der Gewinn für ein Call ist also durch  beziehungsweise durch

beziehungsweise durch  gegeben, da

gegeben, da  . Für ein Put ist der Gewinn analog dann durch

. Für ein Put ist der Gewinn analog dann durch  gegeben. Liegen nun beide Hebel über zwei, so liegt der Gewinn in jedem Szenario oberhalb des Verlustes, der durch den Einsatz auf das nicht eingetretene Szenario entstanden ist.

gegeben. Liegen nun beide Hebel über zwei, so liegt der Gewinn in jedem Szenario oberhalb des Verlustes, der durch den Einsatz auf das nicht eingetretene Szenario entstanden ist.

Nun gehen wir von Hebeln aus, die nicht beide oberhalb von zwei liegen. Da es unklar ist wie stark sich der Hebel durch den eigenen Einsatz genau bewegt, ist dazu zu raten den Maximaleinsatz pro Szenario auf den niedrigeren Hebel zu setzen. Damit lässt sich nun einfach berechnen, welcher Hebel für den Gegeneinsatz benötigt wird. Gehen wir davon aus, dass der Put-Hebel kleiner war und man  auf dieses Szenario setzte. Der auf das Gegenszenario zu setzende Betrag muss nun

auf dieses Szenario setzte. Der auf das Gegenszenario zu setzende Betrag muss nun ) sein, da der tatsächliche Gewinn lediglich das ist, was über den Einsatz hinausgeht, also

sein, da der tatsächliche Gewinn lediglich das ist, was über den Einsatz hinausgeht, also *p) . Wir setzen in diesem Beispiel den Gegeneinsatz mit dem möglichen Gewinn

. Wir setzen in diesem Beispiel den Gegeneinsatz mit dem möglichen Gewinn ) gleich und führen gegen Ende die Schlussfolgerung für einen tatsächlichen Gewinn durch. Der mögliche Gewinn im Falle des Gegenszenarios soll also genau dem gesetzten Betrag entsprechen.

gleich und führen gegen Ende die Schlussfolgerung für einen tatsächlichen Gewinn durch. Der mögliche Gewinn im Falle des Gegenszenarios soll also genau dem gesetzten Betrag entsprechen.

*p%3Dc)

*c%3Dp)

Nun wird in (1) substituiert:

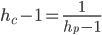

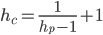

*(h_c-1)*c%3Dc)

*(h_c-1)%3D1)

Nun ergibt sich für den benötigten Call-Hebel ein ganz einfacherer Term. Dieser lässt sich auch für den Put Hebel analog bilden, wobei einfach nur  und

und  vertauscht werden. Da der Gewinn für jedes Szenario gleich dem Einsatz des anderen ist, ist dies ein Nullsummengeschäft. Man muss folglich für den bereits gezeichneten Hebel (hier: ) einen geringeren Wert annehmen, wenn man den benötigten Gegenhebel errechnen möchte, welchen man schlussendlich natürlich noch möglichst höher zeichnen sollte. Die hier errechneten Werte sind als absolute Minima zu betrachten.

vertauscht werden. Da der Gewinn für jedes Szenario gleich dem Einsatz des anderen ist, ist dies ein Nullsummengeschäft. Man muss folglich für den bereits gezeichneten Hebel (hier: ) einen geringeren Wert annehmen, wenn man den benötigten Gegenhebel errechnen möchte, welchen man schlussendlich natürlich noch möglichst höher zeichnen sollte. Die hier errechneten Werte sind als absolute Minima zu betrachten.

Welch traumhafte Vorstellung, Gewinne durch Derivate, keinerlei Rechenaufwand und dabei nur wenig Wissen über die Materie. In der Tat ist dies möglich, die bekannte Strategie “Win-Win“ zu zeichnen verhilft zum Erfolg. Nachfolgend soll ein kleiner Überblick darüber gegeben werden, was möglich ist.

Welch traumhafte Vorstellung, Gewinne durch Derivate, keinerlei Rechenaufwand und dabei nur wenig Wissen über die Materie. In der Tat ist dies möglich, die bekannte Strategie “Win-Win“ zu zeichnen verhilft zum Erfolg. Nachfolgend soll ein kleiner Überblick darüber gegeben werden, was möglich ist.