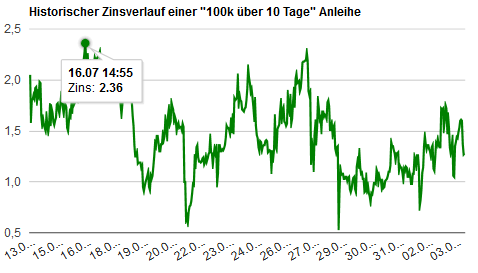

Nach Hochsetzung des allgemeinen Zinsniveaus der Anleihen durch die Systembank am 20. Juni sind nun die Langzeitfolgen dieser Lockerung der Geldpolitik klar erkennbar: Trotz einer bestenfalls stagnierenden, derzeit wieder rückläufigen, Anzahl registrierter AGs am Markt scheint dieser nun eine kräftige Wachstumsphase zu durchschreiten. Doch der Schein trügt, das einzige Wachstum findet derzeit auf dem Geldmarkt durch Expansion der Geldmenge statt, während der Aktienmarkt immer enger wird.

Nach Hochsetzung des allgemeinen Zinsniveaus der Anleihen durch die Systembank am 20. Juni sind nun die Langzeitfolgen dieser Lockerung der Geldpolitik klar erkennbar: Trotz einer bestenfalls stagnierenden, derzeit wieder rückläufigen, Anzahl registrierter AGs am Markt scheint dieser nun eine kräftige Wachstumsphase zu durchschreiten. Doch der Schein trügt, das einzige Wachstum findet derzeit auf dem Geldmarkt durch Expansion der Geldmenge statt, während der Aktienmarkt immer enger wird.

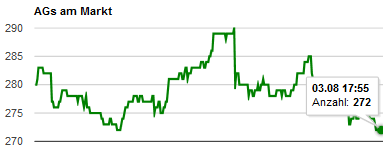

Noch vor gut einem Monat herrschte Düsternis auf dem Aktienmarkt: Das Wachstum stagnierte, viele AGs meldeten vielfach die schlechtesten Monatsergebnisse ihrer Firmengeschichte. Manche AGs mussten sogar Verluste hinnehmen, was in normalen Zeiten so gut wie ausgeschlossen ist. Doch die Zeiten waren nicht normal und sie sind es auch jetzt noch nicht wirklich: Die Zahl der registrierten Unternehmen sinkt und hat sich von einst stabilen 290 auf nur noch rund 270 bis 275 eingependelt. Das sieht nicht nach einem großen Unterschied aus, bedeutet aber für den Markt bereits messbare Wachstumshemmnisse. Doch als die Systembank den Anleihezins nach oben korrigierte, begann ein allgemeiner Aufschwung, der alle Sorgen auf einmal vergessen machte. Seitdem sind selbst bei den bisher als eher träge verschrieenen Großunternehmen beeindruckende Zuwächse zu vermelden.

Trotz einer rückläufigen Anzahl registrierter AGs erleben wir derzeit einen kräftigen Aufschwung. Wurde der Kreis durchbrochen?

Nicht so sehr die Buchwerte, sondern umso mehr die FPs vieler namhafter Großunternehmen nehmen im Galopp immer neue Bestmarken. Im Hinblick auf das relative Wachstum sind die großen AGs traditionell im Hintertreffen gegenüber den kleinen Unternehmen. Doch waren die typischen monatlichen FP-Wachstumsraten vor einigen Wochen noch eher zwischen 8% und 10%, so sind sie inzwischen bei der Mehrheit der 10 größten Unternehmen am Markt im deutlich zweistelligen Bereich:

______________________________________________________________________________________________

Solid Profit AG: + 12,7%

MLM System AG: + 11,54%

Andrea Doria AG: + 11,05%

Wolve Group: + 15,46%

TOP AG: +8,20%

Attila-Invest AG: + 11,14%

Shared Future AG: + 11,51%

Biogas Technologies: + 10,27%

Taurus AG: + 13,07%

Hanso Trust Banks: + 12,86%

alle Wachstumsraten beziehen sich auf die letzten 30 Tage, Quelle: Offizielle Bilanzstatistiken der Börsenaufsicht

_________________________________________________________________________________________________

Selbstverständlich legen auch die kleinen Unternehmen überdurchschnittlich schnell zu. Traumrenditen von über 40% (z.B. Dahl & Cie AG) und mehr sind inzwischen keine Seltenheit mehr.

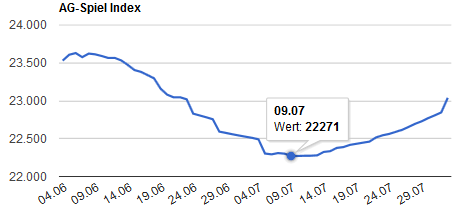

Der AGSX hat wieder Fahrt aufgenommen und befindet sich seit dem 09.07. in einem bisher ungebrochenen Aufschwung.

Auch der AGSX konnte sich den langfristigen Folgen der Inflationspolitik nicht entziehen, doch an seiner Entwicklung kann man ablesen, mit welcher Verzögerung die Inflation das Strohfeuer des Wachstums entfachte: Erst am 09.07.2013, also fast 3 Wochen nach der Zinsanpassung, drehte auch der AGSX nach wochenlangem Abwärtstrend endgültig nach oben und startete seine Aufholjagd. Seitdem legte der AGSX bisher jeden Tag zu, die Geschäfte scheinen glänzend zu laufen.

Diese auf den ersten Blick erfreuliche Entwicklung spiegelt allerdings nicht grundsätzlich den Erfolg der individuellen Anlagestrategie wieder, sondern ist Ausdruck einer allgemeinen Niveauverschiebung des Wachstums, welche wiederum im Wesentlichen den im Schnitt deutlich höheren Anleihezinsen zu verdanken ist. Bei großen AGs, die meist auch wesentlich höhere Summen in Anleihen investieren, machen sich schon graduelle Zinsunterschiede deutlicher bemerkbar als bei kleineren Unternehmen.

Gab es früher ein stärkeres Wachstum nur bei einer deutlich steigenden Anzahl der am Markt registrierten Unternehmen, und damit sowohl mehr Kapital als auch ein größeres Angebot an neuen Aktien und neuen Investitionszielen, so hat die Börsenaufsicht durch die Zinshochsetzung den gleichen Effekt erzielt, allerdings um den Preis, dass das neue Geld sich irgendwie im System bemerkbar machen wird. Am wahrscheinlichsten und offensichtlichsten sind die folgenden drei Szenarien:

- Szenario 1: Die Überbewertung von gut laufenden AGs wird zunehmen. Lagen die Gründe für Überbewertungen vor allem bei kleineren AGs mit einem geringen Handelsvolumen ihrer Aktien häufig darin, dass der Kurs durch Pushereien künstlich hochgetrieben wurde, so sind nun höhere Kurse durch eine gesteigerte Nachfrage wahrscheinlich. Denn das viele neue Geld schafft, vorausgesetzt dieses wird überwiegend in Aktien investiert, eine gesteigerte Nachfrage nach jenen Aktien, die von der Mehrheit des Marktes für wachstumsstark und/ oder günstig bewertet gehalten werden. Das Resultat: Die günstige Bewertung wird schwinden und das Kursniveau steigen. Das freut dann wiederum die Aktionäre, die einen steigenden Buchwert in ihren Bilanzen entdecken.

- Szenario 2: Die überliquide AGs (also AGs mit viel Bargeld) investieren ihr Geld auf Grund des höheren Durchschnittzinses vermehrt in Anleihen. Der Effekt der steigenden Kurse durch einen Nachfrageüberhang wie in Szenario 1 bliebe dann aus. Auf den Durchschnittszins hätte die vermehrte Investition kaum Auswirkungen, da dieser von der Zahl der durchschnittlich gezeichneten Anleihen abhängt, nicht von der Höhe des Nennwertes. Sollte jedoch generell mehr Geld in den Anleihemarkt investiert werden als durch diesen in Form von Zinsgewinnen generiert wird, also ein realer Zuwachs der Investitionen in Anleihen stattfinden, so wird dies die Kurse auf dem Aktienmarkt eher drücken, da die Nachfrage und die auf dem Aktienmarkt eingesetzten liquiden Mittel zurückgehen würden.

- Szenario 3: Es kommt zu einer Mischung aus Szenario 1 und 2: Einerseits wird mehr Geld in Anleihen investiert, allerdings im Wesentlichen von den großen AGs, die ohnehin über große Liquiditätsreserven verfügen und neben den Anleiheinvestitionen noch ausreichend Geld haben, um auch auf dem Aktienmarkt Angebot und Nachfrage zu dominieren. Im Wesentlichen würden dann die Gewinne aus dem Anleihegeschäft im Aktienmarkt reinvestiert. Die kleineren AGs freuen sich über schneller wachsende Anleiheerlöse, bleiben aber vermehrt im Aktienmarkt investiert. Somit würden die Kurse insgesamt weiter steigen, getrieben von wachsenden liquiden Mitteln, das aus dem Anleihegeschäft generiert wird, und stabil steigenden Kursen, die künftige Käufer ermutigen auch deutlich überbewertete Aktien zu kaufen und so den Aufschwung zu verstärken und zu verstetigen.

Am wahrscheinlichsten ist das Eintreffen des dritten Szenarios, denn so einseitig wie in Szenario 1 und 2 beschrieben hat sich der Markt bisher nicht verhalten. Man sieht, es gibt verschiedene Strömungen und Tendenzen, die sich teils widersprechen und somit eine unklare Gemengenlage ergeben.

Wir halten fest: Die Systembank hat durch die Zinserhöhung einen künstlichen Aufschwung herbeigeführt. Doch schadet uns das? Ist Inflation nicht ein Grundübel, das es so weit wie möglich einzudämmen gilt? Die Antwort ist, zumindest für diesen Markt: Nein!

Denn wir haben kein Warenwirtschaftssystem und können daher mit der Inflation sehr gut leben. Denn wir haben keine reellen Waren, die zu dem Geld ein Äquivalent bilden. Ohne Äquivalent auch kein Wertverlust des Geldes. Wir kaufen uns von dem Geld Aktien, deren Kurse im Wesentlichen durch geldgetriebene Nachfrage entstehen. Diese Kurse schlagen sich im Buchwert und später auch im FP nieder und geben dem nächsten Käufer die Sicherheit, dass er die Aktie auch zu einem höheren Kurs als dem aktuellen kaufen kann, denn der Kurs wird weiter steigen, ebenso wie es Buchwert und FP tun. Im Grunde schiebt also die Inflation einfach alle Nominalwerte nach oben und keinem schadet es.

Im Grunde ein Perpetuum Mobile des Finanzmarktes, die (Geld-)Flut hebt alle Boote an. Daher: Inflation tut uns gut!

______________________________________________________________________________________________

Alle Daten aus den Grafiken sind auf dem Stand vom 03.08.2013

7 comments for “Inflation: Gut für uns alle?”