Ein schwieriges Marktumfeld allein ist noch kein Grund zur Kritik an den Marktbedingungen. Doch wenn die Ursachen für eine Krise bekannt oder zumindest sehr offensichtlich sind und dennoch nichts geschieht, dann ist Kritik nicht nur begründet, sondern auch geboten. Im Folgenden ein neuerlicher Überblick über die Gesamtverfassung des Marktes und warum subjektives Gefühl von Marktteilnehmern und offizielle Statistiken über den Markt teilweise eklatant auseinander klaffen.

Liest man den Chat, diverse Pressemitteilungen von AGs und unterhält man sich mit dem einen oder anderen Marktteilnehmer, so fällt eine paradoxe Situation auf: Einerseits werden die meisten CEOs zustimmen, dass der Markt eher träge vor sich hindümpelt als zu florieren. Dass wir näher an der Depression als an der Euphorie sind. Von Krise will niemand direkt sprechen, aber ein diffuses Gefühl von Unsicherheit und Lethargie breitet sich aus.

Der Blick auf die offiziellen Statistiken, im Großen und Ganzen aggregierte Daten und Durchschnittswerte, zeigt einen Markt in Seitwärtsbewegung, andere nennen es Stagnation:

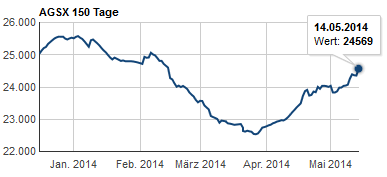

Obwohl sich der AGSX seit Ende März in einem stabilen Aufwärtstrend befindet, befindet sich die Marktperformance viel zu häufig in der Nähe der Nulllinie. Die Zahl der auf dem Markt registrierten AGs war zuletzt stark rückläufig und scheint sich nun wieder etwas stabilsiert zu haben. Doch ausnahmsweise scheint die Zahl der AGs am Markt gar nicht so stark für die aktuelle Krise verantwortlich zu sein.

Stabiler Aufwärtstrend: Der AGSX zwischen Janurar und Mai 2014

Nein, die Gründe für die aktuelle Misere lassen sich auf folgende wesentliche Faktoren reduzieren:

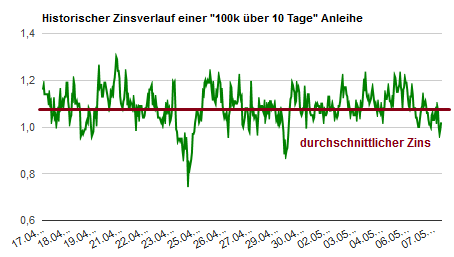

- Der nach wie vor zu niedrige Anleihezins: Wie schon im Artikel „Ursache und (Aus)wirkung“ vom 18. Februar beschrieben, liegt der durchschnittlich realisierte Zinssatz weit unter den angestrebten 1,2%. Die Grafik zeigt den realisierten Durchschnittszins bis letzte Woche. Bis heute hat sich an der Situation nichts wesentlich verändert, der Zins bleibt im Schnitt viel zu niedrig. Dieses Problem nimmt schon die Form eines systemischen Versagens an, da die Ursachen für diesen viel zu niedrigen Zins nicht unmittelbar im Marktgeschehen, sondern in seiner systemischen Konfiguration liegen. Die Zinsberechnung ist nach wie vor nicht auf die neue Marktsituation, seit Quasi-Wegfall der Privatdepots als relevante Handelspartner, adäquat eingestellt.

Auch im Schnitt viel zu niedrig: Der Anleihezins

- Dazu kommt noch das altbekannte Dilemma, dass der Zins nicht deswegen so niedrig ist, weil so viele Anleihen im Schnitt gezeichnet werden, der entsprechende Wert liegt bei lediglich 4,92 Anleihen pro AG. Früher, unter Einbeziehung der Privatdepots, lag dieser Wert um oder gar über 6 Anleihen im Schnitt. Trotzdem wurden Durchschnittszinsen um oder über 1,2% realisiert. Jeder kann sich ausmalen, was dieser große Unterschied in den Durchschnittswerten für die aggregierte Marktsituation bedeutet. Der Anleihezins ist die sicherste Sache, die man in diesem Markt einstreichen kann und wirkt sich sofort positiv auf den FP aus, ganz ohne Risiko und ganz ohne FP-Einbußen beim Kauf der Anleihen. Versiegt diese Quelle leichten Wachstums, so haben alle darunter zu leiden, große wie kleine Unternehmen. Umso wichtiger wird dann der aktive Handel mit Aktien und die Stabilisierung der Kurse.

- Damit kommen wir zum nächsten kritischen Punkt des Systemversagens: Während die großen Milliardenkonzerne teilweise gute FP-Zuwächse erzielen, werden deren Aktien mit wenigen Ausnahmen weit unter Wert gehandelt. Die Marktsituation ist indes so schlecht, dass selbst Kleinst-AGs nicht selten hinter dem prozentualen Wachstum der Milliardenkonzerne zurückfallen oder nur weniger als die doppelte Wachstumsrate schaffen. Trotzdem werden gerade solche kleinen AGs mit absurd hohen Kursaufschlägen bewertet. Die kleinen AGs versagen durch die Bank ihre Marktfunktion zu erfüllen, nämlich gutes Wachstum zu generieren. Der Grund hierin liegt nicht immer nur an fehlender Diversifikation oder mangelndem Verständnis für den Markt. Viele Kleinst- und Klein-AGs horten ungesund viel Bargeld und lassen dieses ungenutzt herumliegen, obwohl die Handelsaktivität durchaus nicht niedrig ist. Dass zuviel Bargeld gehortet wird, kann man leicht anhand des Medians der Bargeldhaltung ermitteln: Dieser liegt bei rund 300.000 Euro. D.h. 50% der AGs liegen über diesem Wert und da 3/4 der AGs Kleinst-AGs sind, macht dieser Wert einen beträchtlichen Teil des Gesamtdepots aus. Mit anderen Worten: Die kleinen AGs sitzen auf ihrem Bargeld anstatt es sinnvoll zu investieren. Anstatt das Geld wenigstens in Anleihen zu stecken und damit zuverlässige Zuwächse zu generieren, lassen sie es lieber ungenutzt liegen. Ein weiteres Indiz dafür, dass der durchschnittliche Anleihezins nun wirklich zu niedrig ist, dass selbst in dieser mauen Lage am Aktienmarkt kein Run auf die Anleihen stattfindet.

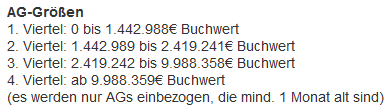

Unausgewogene Größenverteilung: Die Aufsplittung des Marktes in 1/4 vs. 3/4.

- Schließlich die Unausgewogenheit des Marktes: Die entsprechende Verteilungsstatistik der AG-Größen sagt eigentlich schon genug aus: 1/4 aller AGs am Markt weisen einen Buchwert größer oder gleich 9.992.002 Euro auf. Die restlichen 3/4 aller AGs haben einen Buchwert kleiner als dieser Wert. Dazu kommt noch der erhebliche Größenabstand der ersten acht (Milliarden-)Unternehmen zum Rest der rund 250 AGs über (gerundet) 10 Mio. Euro Buchwert. D.h. nicht nur zwischen den Gruppen, sondern auch innerhalb der Spitzengruppe ist es zu einer extremen Spreizung der AG-Größe gekommen. Allein die Solid Profit AG als größte AG am Markt ist um das 1,6fache größer als das zweitgrößte Unternehmen, die TOP AG. Dies wirkt sich fatal auf die Gesamtmarktsituation aus: Es fehlt der Mittelbau zwischen sehr groß und großen Unternehmen, im dreistelligen Millionenbereich müssen noch mehr Unternehmen entstehen, um ihrerseits mit hoher Handelsaktivität den Markt anzuschieben. Die Großunternehmen haben dies versucht, indem sie vielversprechenden AGs teure und große Kapitalerhöhungen finanziert haben, in der Hoffnung, dass diese neuen Groß-AGs dazu beitragen würden die Gesamtmarktlage zu entspannen. Dies hat aber bisher nur teilweise funktioniert. Auch, weil gleichzeitig einige große AGs, wie z.B. die TOP AG, Forstwirtschaft, Fairplay als tote Masse den Gesamtmarkt mehr behindern als antreiben. Dieses Problem wird sich verschärfen, allein die Solid Profit AG wird bei aktuellem 30-Tage-Wachstum des FPs in einem Monat weitere 147 Mio. Euro an FP hinzugewonnen haben. Sind die großen AGs zu gut für diesen Markt?

Zu schlecht für diesen Markt ist in jedem Fall der Anleihezins. Er muss unbedingt wieder auf das alte Durchschnittsniveau von 1,2% gebracht werden, und zwar unter der Bedingung, dass auch ähnlich viele Anleihen im Schnitt gezeichnet werden wie früher, also rund 6 pro AG. D.h. der Zins muss so lange wie die Zahl der durchschnittlich gezeichneten Anleihen unter 6 liegt, muss der Durchschnittszins höher als 1,2% liegen. Nur so kann die Inkompetenz der kleinen AGs ausgeglichen werden, nur so kann Geld aus dem Aktienmarkt gezogen werden und dort wieder für Kursentspannung und vernünftigere Investitionsentscheidungen sorgen. Wir brauchen die Zinsanpassung und wir brauchen sie so schnell wie möglich!

7 comments for “Systemisches Versagen”