Nach einer Reihe von Kapitalerhöhungen haben nun neun Unternehmen am Markt einen Buchwert von mindestens 1 Milliarde Euro erreicht. Eine Größenordnung, die noch vor Monaten nicht greifbar war und an die sich anscheinend immer noch einige Marktteilnehmer gewöhnen müssen. Nur so lassen sich kürzlich aufgekommene Diskussionen erklären, die das hässliche Wort der Neiddebatte wieder salonfähig gemacht haben. Der folgende Artikel möchte die jüngsten Vorgänge von einer etwas anderen Perspektive beleuchten.

Nach einer Reihe von Kapitalerhöhungen haben nun neun Unternehmen am Markt einen Buchwert von mindestens 1 Milliarde Euro erreicht. Eine Größenordnung, die noch vor Monaten nicht greifbar war und an die sich anscheinend immer noch einige Marktteilnehmer gewöhnen müssen. Nur so lassen sich kürzlich aufgekommene Diskussionen erklären, die das hässliche Wort der Neiddebatte wieder salonfähig gemacht haben. Der folgende Artikel möchte die jüngsten Vorgänge von einer etwas anderen Perspektive beleuchten.

Im Raum stehen in diesem Zusammenhang zwei Fragen:

- Ist es vertretbar Kapitalerhöhungen im Umfang von mehreren hundert Millionen Euro zu machen?

- Sind jene AGs mit gewaltigen Kapitalerhöhungen per se einer Gier nach Größe verfallen oder gibt es hierfür auch rationale Gründe?

Starten wir zunächst mit der ersten Frage. Ist es vertretbar Kapitalerhöhungen im Umfang von mehreren hundert Millionen Euro zu machen? Gegenfrage: Warum denn nicht?

![]()

Weil die Aktienanteile der Altaktionäre verwässert werden? Wer dem entgegen wirken will kann doch zukaufen! Wieso sollte es jeder Kleinst-AG gestattet sein nach Belieben Kapitalerhöhungen rauszuhauen, die den Aktionären relativ gesehen genauso schaden wie jenen der großen AGs, die sich aber im Nach- und oft auch schon im Vorhinein unfähig zeigen das neue Kapital sinnvoll einzusetzen? Dagegen soll es großen AGs verboten sein genau dasselbe wie die kleinen AGs zu tun, nur eben in einer im Bezug zu ihrer Größe stehenden Weise? Wenn eine kleine AG und eine große AG ihre Aktienanzahl verdoppeln hat dies auf die relative Änderung der Zusammensetzung ihrer Aktionärsstruktur die exakt gleiche Auswirkung, immer vorausgesetzt die Besitzstruktur und die Käuferstruktur der KE ist vergleichbar. Der einzige Unterschied liegt in den Volumina der Anteile.

![]()

Ungezählt ist die Anzahl der unnützen Kapitalerhöhungen, gerade bei jungen und kleinen AGs, denn nicht jede bringt einen Nutzen: Mal ist der Ausgabepreis lächerlich hoch im Vergleich zur Performance der AG, mal wird schon vor der KE offensichtlich, dass der betreffende CEO nicht in der Lage sein wird mit dem neuen Geld sinnvoll umzugehen, in vielen Fällen hat er nicht einmal einen Plan und wenn, dann häufig einen schlechten. Der Markt kann häufig solche KEs identifizieren und nimmt sie dann nicht an. Dies ist natürlich nicht immer ein zuverlässiger Mechanismus, denn manchmal steckt eine spekulative Idee hinter dem Durchbringen einer KE, die auf den ersten Blick wenig sinnvoll erscheint, im Nachhinein aber einen gewissen Nutzen in Sachen FP- bzw. Buchwertzuwachs oder auch einfach als willkommenes Sprungbrett für neue Großaktionäre bietet.

![]()

Kapitalerhöhungen ab einer gewissen Größenordnung werden nur selten ohne Absprache mit den bestehenden Großaktionären oder externen Geldgebern erfolgreich durchgeführt. Dies impliziert auch einen zumindest ungefähren Plan darüber wie die neuen Geldmittel sinnvoll einzusetzen sind. Natürlich gibt es auch hier Ausnahmen, die die Regel bestätigen. Die Regel sind aber wie gesagt gut geplante Erweiterungen des bestehenden Portfolios, sonst würden sich nicht entsprechende Geldgeber in der erforderlichen Größenordnung für die KE finden lassen.

![]()

Hinzu kommt, dass Geldmittel aus Kapitalerhöhungen, zumindest wenn ein Investitionsplan dahinter steht, in den Markt in Form von Investitionen zurückfließen. Je größer eine KE, desto schwieriger wird es für die AG ihr neues Kapital unter oder nahe des FPs der als Investitionsobjekte erspähten AGs zu investieren. Folglich werden Investitionen teilweise deutlich über FP getätigt, die den verkaufenden AGs einen FP-Zuwachs bescheren. Je breiter gestreut die Investitionen über FP sind, desto mehr profitiert der Gesamtmarkt davon. In der Folge kann sich jeder ausmalen, wie stark der Markt insgesamt belebt wird, wenn eine KE im Umfang von mehreren 100 Millionen Euro reinvestiert wird. So wird eine große KE zu einer Art Konjunkturprogramm. Der potenziellen FP-Verlust für die investierende AG wird zum Teil durch die FP-Zuwächse der AGs im eigenen Depot gemildert, zum anderen auch durch einen entsprechend höher als der eigene FP angesetzten Ausgabekurs der KE kompensiert. Im Endeffekt profitiert der Markt und auch die Aktionäre von großen KEs mit anschließenden planvollen Investitionen.

Kommen wir nun zur zweiten Frage: Sind große Kapitalerhöhungen zwangsläugig immer einer „Gier nach Größe“ geschuldet oder gibt es hierfür auch rationale Gründe?

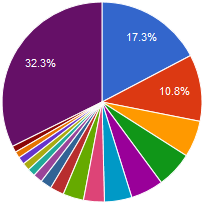

Deutlich sind die Schwerpunktsetzungen der Investitionen dieser AG als Anteile am FP im oberen rechten Bereich des Kuchendiragramms erkennbar. Trotzdem schauen wir auf ein hoch-diversifiziertes Depot.

In der Tat, es gibt sie. Neben der in den vorherigen Abschnitten dargelegten Möglichkeit zur Marktbelebung durch die Investition der KE-Mittel gibt es auch einen langfristigeren Vorteil einer großen Kapitalerhöhung: Die Möglichkeit die Ertragsstärke der großen AG durch den vermehrten Einsatz von Hebelwirkungen zu erhalten oder gar zu steigern.

Es wird ab einer gewissen AG-Größe schwierig das relative monatliche Wachstum in einem zweistelligen Bereich zu halten, hohe Anleihezinsen und eine große Hausse des Aktienmarktes außen vor gelassen. Diesem Problem müssen sich alle Unternehmen am Markt mit Buchwerten im hohen dreistelligen Millionenbereich oder mehr stellen. In dem Maße, in dem eine AG ihr Depot diversifiziert verteilt sie auch den Einfluss einzelner Aktienpakete auf den Zuwachs des Buchwerts und FPs. Kann man einige AGs als sehr zuverlässig und ergiebig hinsichtlich ihrer Ertragskraft einschätzen, so kann man hier Schwerpunkte des Investments bilden und einen gegenüber allen anderen Positionen höhereren Anteil aufbauen. Durch diese Wertkonzentrierung kann man in größerem Maße auch von kleinen Kursbewegungen profitieren, was sich mittel- bis langfristig auszahlen wird gegenüber einer nahezu gleich verteilten Diversifikation. Diese Wertkonzentration sollte freilich nicht übertrieben werden, denn auch das Risiko sich von kleinen Rückschlägen im Kurs dieser Schwerpunktinvestitionen zu sehr abhängig zu machen, steigt. Eine Kapitalerhöhung von entsprechender Größe bietet die Möglichkeit einzelne Posten im Depot der AG weiter auszubauen und die Hebelwirkung zu verstärken. Gerade für langfristige Anleger bieten sich hier gute Möglichkeiten.

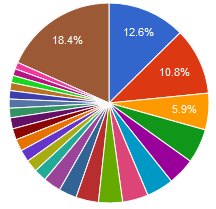

Hier wurden mehrere große und mittlere Schwerpunkte gesetzt. Dies erhöht tendenziell die Sicherheit zwischen den gesetzten Schwerpunkten und erhöht gleichzeitig die Ertragskraft gegenüber den kleinteiligen Restinvestments (siehe links oben). Dennoch sind auch hier zwei eindeutige Schwerpunkte im oberen rechten Segment auszumachen.

Denn was auch vergessen wird ist, dass ab einer gewissen Größe der AG das Daytrading und auch der normale Handel nicht mehr in einer ausreichenden Größe stattfinden kann, um ein entsprechend hohes relatives Wachstum zu induzieren. Nicht weil der CEO zu träge ist um große Orders zu platzieren oder auch mehrere kleine Orders bei vielen verschiedenen Unternehmen, sondern weil von vorne herein das benötigte Handelsvolumen am Markt gar nicht erst besteht. Das kleinteilige Handeln ist keine Alternative für große AGs, weil der Aufwand für die dann benötigte Vielzahl an Trades pro Tag in keinem Verhältnis zu den Ertragsmöglichkeiten steht und sich das ganze auch tendenziell kaum auf das relative Gesamtwachstum der AG auswirkt. Den Ausweg bietet die immer stärkere und automatisch von jeder AG mit zunehmender Größe praktizierte Konzentration des Aktienportfolios auf einzelne Unternehmen. Die geschickte Auswahl dieser Schwerpunkte der Investionen und deren Wertmengenverhältnisse zueinander im Depot machen den Unterschied im strukturellen Wachstum der großen AGs aus.

Meiner Meinung nach gibt es gute Gründe für Kapitalerhöhungen, auch für sehr große. Die Vor- und Nachbereitung der KE ist entscheidend für ihren Erfolg, sowohl bei der Durchführung als auch hinterher als Resultat für die Aktionäre der AG. Planlosigkeit, Inkompetenz und Plemperei sind die Todfeinde jeder Kapitalerhöhung. Eine KE mit Plan und Augenmaß kann die beste Medizin für einen trägen Markt sein, von der letztlich alle Marktteilnehmer etwas haben werden.

5 comments for “Kapitalerhöhungen: Gier oder Ratio?”