Wir befinden uns in einer handfesten Rezession. Die Großen AGs werden nicht mal mehr mit der Kneifzange angefasst und ihre Aktien sind heute so beliebt, wie amerikanische Hypotheken im Jahre 2007. Die durchschnittlichen Depotwerte sinken seit Monaten und das trotz einer stetig steigenden Spielerzahl. Und als ob das alles noch nicht genug wäre, wurden Milliarden an Krediten aufgenommen, was zum ersten Mal in der Geschichte der Systembank handfeste Gewinne durch die Zinszahlungen beschert. Man muss wohl nicht erwähnen, dass dieses Geld der Wirtschaft permanent entzogen wird und dieser Liquiditätsentzug die Abwärtsspirale noch einmal heftig antreibt.

Wir befinden uns in einer handfesten Rezession. Die Großen AGs werden nicht mal mehr mit der Kneifzange angefasst und ihre Aktien sind heute so beliebt, wie amerikanische Hypotheken im Jahre 2007. Die durchschnittlichen Depotwerte sinken seit Monaten und das trotz einer stetig steigenden Spielerzahl. Und als ob das alles noch nicht genug wäre, wurden Milliarden an Krediten aufgenommen, was zum ersten Mal in der Geschichte der Systembank handfeste Gewinne durch die Zinszahlungen beschert. Man muss wohl nicht erwähnen, dass dieses Geld der Wirtschaft permanent entzogen wird und dieser Liquiditätsentzug die Abwärtsspirale noch einmal heftig antreibt.

„Rette sich wer kann! Frauen und Lemminge zuerst!“

Wie reagiert der Markt auf die Rezession? Mit einer Mischung aus Panik und Arroganz. „Umstrukturieren“ ist das neue Modewort – wer heute nicht die Großen verramscht und dafür völlig überteuerten Mittelstand oder hochriskante Newcomer kauft, darf sich im Chat kaum noch blicken lassen. Die ganz großen Spezies werfen ihr Geld für überteuerte und hochriskante Newcomer aus dem Fenster oder verzocken es gleich mit Zertifikaten. Wir sehen also eine kopflose Flucht aus stabilen aber wenig rentablen Werten in spekulative Werte.

„Alternativen? Ich doch nicht!“

Was wäre die Alternative? Ganz klar: Anleihen. Sie sind sicher, sie sind verlässlich und ihre Rendite ist super. Für kleine AGs und für die allermeisten großen AGs auch. Aber das weiß keiner. Oder besser: Niemand will wahrhaben, dass ein Großteil der Spieler nicht in der Lage ist, durch Handel und Holds eine bessere Rendite zu erreichen, als es mit Anleihen möglich wäre. „Ich hab da halt ’ne spezielle Strategie und da…“ – Hast Du? Toll! Warum ist dann Dein Wachstum so schlecht? „Ich muss ja liquide bleiben, damit ich die Chancen ganz schnell…“ Chancen? Klasse! Kannst Du die vielleicht mal monetarisieren? Die Wahrheit ist schlicht und einfach: Wir haben es alle nicht drauf! Zumindest nicht so sehr, dass wir auf Anleihen verzichten könnten. Und das gilt nicht nur für die kleinen AGs, sondern auch für den Mittelstand und sogar viele Große. Ja, das gilt auch für mich, ich weiß wie grottenschlecht meine Werte gerade sind.

Kurze Theorie

Wir schauen uns einmal an, wie unglaublich viel Geld man mit Anleihen machen kann. Dabei darf man eines nicht vergessen: Anleihen sind völlig risikofrei. Der Gewinn ist sicher. Die Systembank kann nicht iL gehen – sie zahlt ihre Schulden immer. Ganz anders als die Schrott-AGs, in die wir alle investieren.

Wir schauen uns einmal an, wie unglaublich viel Geld man mit Anleihen machen kann. Dabei darf man eines nicht vergessen: Anleihen sind völlig risikofrei. Der Gewinn ist sicher. Die Systembank kann nicht iL gehen – sie zahlt ihre Schulden immer. Ganz anders als die Schrott-AGs, in die wir alle investieren.

Um die Rechnerei einfach zu halten, gehe ich im Folgenden immer von einem Basiszinssatz von 1,1% aus, d.h. 1,1% Zinsen pro Tag auf eine 100.000€ Anleihe mit zehn Tagen Laufzeit. Überhaupt gehe ich davon aus, dass Anleihen immer mit 10 Tagen Laufzeit gezeichnet werden und das Kapital so aufgeteilt wird, dass man den besten Zins bekommt. Das bedeutet, wir zeichnen Anleihen gefälligst so, dass wir möglichst eine sehr große Anleihe und sieben sehr kleine Anleihen haben. Alles andere ist Quark. Warum, wird hier sehr anschaulich erklärt. Schauen wir uns als erstes an, wie viel Zinsen wir für welche Anleihe in zehn Tagen bekommen (Die Prozentzahlen sind gerundet, daher die leichten Unstimmigkeiten. Ist aber egal, denn der Gewinn ist präzise):

| Höhe | Zinssatz | Gewinn nach 10 Tagen | Höhe | Zinssatz | Gewinn nach 10 Tagen |

|---|---|---|---|---|---|

| 100.000,00 € | 1,10% | 11.560,78 € | 200.000,00 € | 0,64% | 13.210,31 € |

| 300.000,00 € | 0,49% | 14.993,58 € | 400.000,00 € | 0,41% | 16.809,67 € |

| 500.000,00 € | 0,37% | 18.638,81 € | 600.000,00 € | 0,34% | 20.474,44 € |

| 700.000,00 € | 0,31% | 22.313,76 € | 800.000,00 € | 0,30% | 24.155,40 € |

| 900.000,00 € | 0,29% | 25.998,57 € | 1.000.000,00 € | 0,28% | 27.842,82 € |

| 2.000.000,00 € | 0,23% | 46.308,89 € | 3.000.000,00 € | 0,21% | 64.787,81 € |

| 4.000.000,00 € | 0,21% | 83.269,93 € | 5.000.000,00 € | 0,20% | 101.753,33 € |

| 6.000.000,00 € | 0,20% | 120.237,38 € | 7.000.000,00 € | 0,20% | 138.721,79 € |

| 8.000.000,00 € | 0,19% | 157.206,43 € | 9.000.000,00 € | 0,19% | 175.691,22 € |

| 10.000.000,00 € | 0,19% | 194.176,12 € |

Das sieht auf den ersten Blick jetzt gar nicht so viel aus. Aber wir wollen mal ein paar Rechenbeispiele machen, um zu sehen, dass Anleihen momentan unschlagbar sind. Zum Verständnis: Der wichtigste Referenzzeitraum im AG-Spiel sind 30 Tage. Dieser Zeitraum wird in den Statistiken immer wieder aufgegriffen (z.B. FP30, 30-Tage-Wachstum usw.). In diesem Zeitraum kann man 3 Mal Anleihen zeichnen. Rechnen wir also mal los:

Rechenbeispiel 1: Der Millionär

Wir haben eine AG mit einer Million Euro in Cash. Der Spieler ist stinkefaul und investiert deshalb alles in Anleihen. Das bedeutet, er zeichnet eine Anleihe zu 300.000€ und 7 Anleihen zu 100.000€. Er bekommt also an Zinsen 14.993,58€ + 7 x 11.560,78€=95.919,04€. Jetzt hat er nach zehn Tagen schon 1.095.919,04€. Das investiert er wieder in Anleihen und zwar in 7 x 100.000€ und 1 x 300.000€. Wieder bekommt er die gleichen Zinsen und sein Vermögen beträgt jetzt nach 20 Tagen 1.191.838,08€. Da freut er sich, denn er kann sein Anleihendepot aufstocken. Er kauft jetzt 1 Anleihe zu 400.000€ und 7 Anleihen zu 100.000€. An Zinsen bekommt er 16.809,67€ + 7 x 11.560,78€=97.735,13€. Sein Gesamtvermögen nach 30 Tagen beträgt 1289573,21€. Das entspricht einem Wachstum von 28,96%. Achtundzwanzigkommaneunsechs! Ja, mehr als Du schaffst! Denn im Schnitt erwirtschaften AGs mit einem Buchwert zwischen 1 und 2 Millionen Euro nur eine Rendite von 17,46%.

Rechenbeispiel 2: Der Fortgeschrittene

Alle wissen, dass Newcomer mit Anleihen am besten fahren. Und dann haben sie ihre zehnte Million verdient und glauben plötzlich, sie könnten es besser. Das wollen wir doch mal sehen. Wir nehmen uns also mal eine AG mit zehn Millionen Euro in Cash vor. CEO Faultier zeichnet wieder nur Anleihen. Am ersten Tag 1 x 9.000.000€, 1 x 400.000€ und 6 x 100.000€. Zinsen: 175.691,22€ + 16.809,67 € + 6 x 11.560,78 € = 261.865,57 €. Vermögen nach zehn Tagen: 10.261.865,57€

Alle wissen, dass Newcomer mit Anleihen am besten fahren. Und dann haben sie ihre zehnte Million verdient und glauben plötzlich, sie könnten es besser. Das wollen wir doch mal sehen. Wir nehmen uns also mal eine AG mit zehn Millionen Euro in Cash vor. CEO Faultier zeichnet wieder nur Anleihen. Am ersten Tag 1 x 9.000.000€, 1 x 400.000€ und 6 x 100.000€. Zinsen: 175.691,22€ + 16.809,67 € + 6 x 11.560,78 € = 261.865,57 €. Vermögen nach zehn Tagen: 10.261.865,57€

Das wird wieder investiert. 1 x 9.000.000€, 1 x 600.000€ und 6 x 100.000€. Zinsen: 175.691,22€ + 20.474,44 €+ 6 x 11.560,78 € = 265.530,34€. Vermögen nach 20 Tagen: 10.527.395,91.

Mittlerweile wisst ihr wie das Spiel funktioniert, deshalb behaupte ich jetzt einfach, dass es in den nächsten 10 Tagen an Zinsen noch einmal 271.054,47€ aufs Konto gibt. Das Vermögen beträgt dann nach 30 Tagen 10.798.450,38 – das entspricht einem Wachstum von 7,98%. Klingt nicht viel? Stimmt. Aber 37,5% aller AGs mit einem Buchwert zwischen 8 und 15 Millionen Euro machen noch weniger Gewinn.

Rechenbeispiel 3: Der Oberbonze

Jetzt schauen wir uns mal die riesigen AGs an. Die, die so viel Geld haben, dass sie 80 Millionen Euro in Anleihen stecken müssen, damit sie überhaupt was merken. Wenn man 80.000.000€ in Anleihen investiert, bekommt man 3 x 8 x 194.176,12 €= 4.660.226,88 € an Zinsen. Das entspricht einer Rendite von 5,8%. Hört sich jetzt nicht so viel an, was? Tja, über 50% der AGs mit einem Buchwert über 80.000.000€ erreichen diese Rendite nicht. Das heißt, über die Hälfte der Großen hätte mehr Gewinn gemacht, wenn sie einfach mal 80.000.000€ nicht wahllos in Aktien gesteckt sondern in Anleihen investiert hätten.

Zwischenfazit

Wir sehen also: Anleihen sind super. Die Renditen mögen sich mager anhören, aber sie sind schlicht besser als das, was viele von uns mit Aktienhandel erreichen. Jeder CEO sollte also mal in sich gehen und überlegen, ob sich Anleihen nicht doch lohnen können. Und vielleicht sollte man sich eingestehen, dass in ein gutes, diversifiziertes Depot nicht nur Hochrisikopapiere sondern auch sichere Anleihen gehören.

Aktuelle Situation

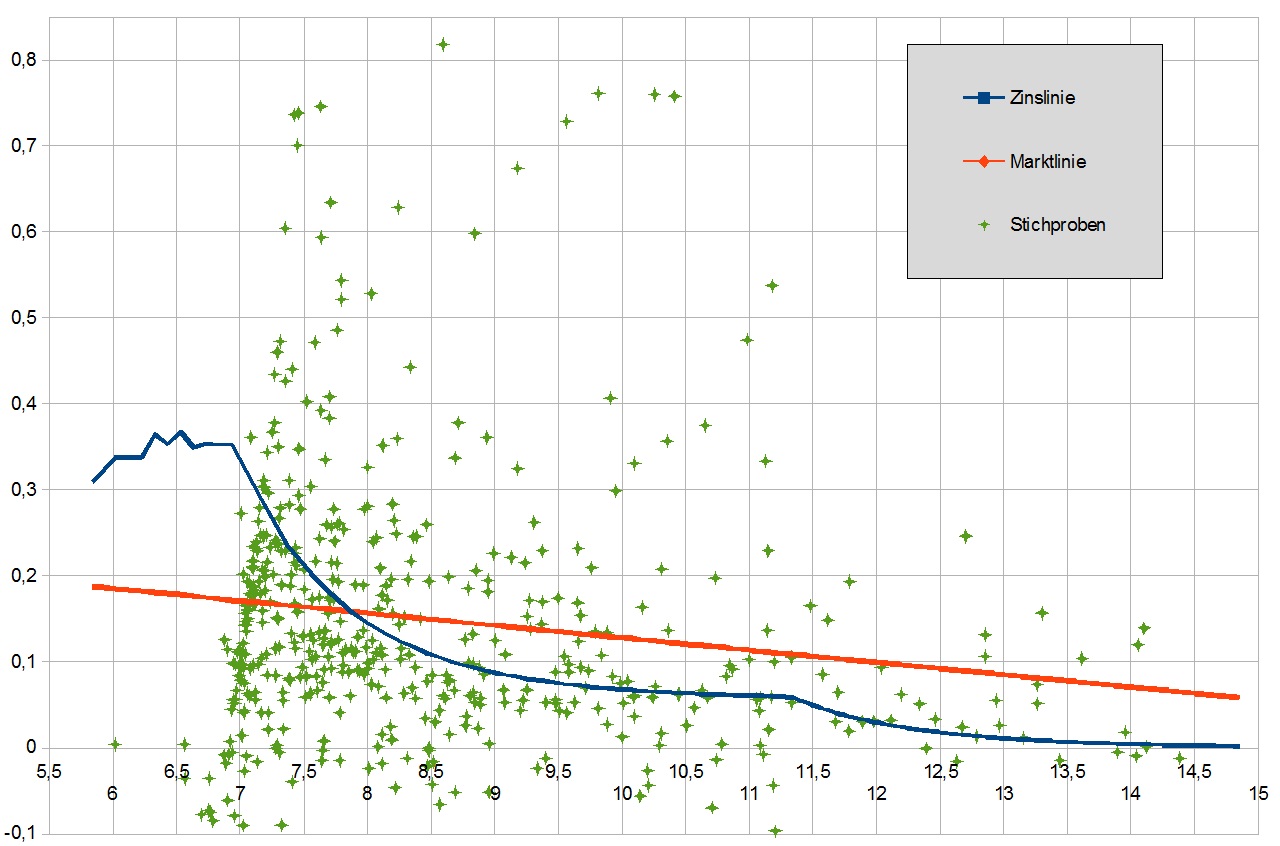

Die ganze Dramatik der aktuellen Situation wird deutlich, wenn man sich mal die Grafik links genau anschaut. Dort sind zum einen viele grüne Punkte eingezeichnet. Die grünen Punkte entsprechen jeweils einer AG. Auf der X-Achse ist die Größe der AGs eingezeichnet, auf der Y-Achse ihr 30-Tage-BW-Wachstum. Die x-Achse ist logarithmisch skaliert. Dadurch werden sehr große mit sehr kleinen AGs etwas besser vergleichbar.

Die ganze Dramatik der aktuellen Situation wird deutlich, wenn man sich mal die Grafik links genau anschaut. Dort sind zum einen viele grüne Punkte eingezeichnet. Die grünen Punkte entsprechen jeweils einer AG. Auf der X-Achse ist die Größe der AGs eingezeichnet, auf der Y-Achse ihr 30-Tage-BW-Wachstum. Die x-Achse ist logarithmisch skaliert. Dadurch werden sehr große mit sehr kleinen AGs etwas besser vergleichbar.

Als kleine Hilfestellung: 7 auf der x-Achse entspricht einem BW von knapp über 1 Million. 9 auf der Achse entspricht etwa 10 Millionen BW. 11,5 entspricht 100 Millionen und 13,8 entspricht einer Milliarde BW. 15,14 ist Solid Profit.

Zusätzlich zu den AGs ist dort noch eine rote Linie zu sehen. Diese bildet das durchschnittliche Wachstum aller AGs abhängig von ihrem Buchwert ab.

Zu guter Letzt haben wir noch eine blaue Linie. Die blaue Linie zeigt, wie viel Wachstum eine AG erwirtschaften würde, wenn sie ihr ganzes Geld in Anleihen stecken würde.

Also, um es kurz zu machen: Alles, was über der roten Linie ist, ist besser als der Durchschnitt. Alles, was unter der roten Linie ist, ist schlechter als der Durchschnitt. Alles, was über der blauen Linie ist, ist besser als nur-Anleihen wäre. Alles was unter der blauen Linie ist, verschenkt Geld und würde mehr Gewinn machen, wenn mehr Geld in Anleihen und weniger in Aktien investiert würde.

Was auffällt: Enorm viele AGs in allen Größenklassen machen sehr schlechte Gewinne. Sie könnten ihre Rendite deutlich verbessern, wenn sie komplett auf Anleihen umstiegen. Aber auch schon ein Ausbau des Anleihendepots würde der Rendite auf die Sprünge helfen. Gerade Newcomer verschenken eine Menge Rendite. Klar, die wollen ja auch mit Aktien handeln und nicht Anleihen zeichnen. Aber: Wenn man 800.000€ in Anleihen investiert, kann man immer noch mit 200.000€ handeln. Der einzige Unterschied ist, dass man deutlich mehr Gewinn macht (was nebenbei ein gutes Argument ist, wenn man später mal Leute überreden will, die eigene KE zu kaufen…).

Aber auch der Mittelstand verschenkt viel Geld. Und das tut dem Markt insgesamt weh. Denn hier gehen Summen in Millionenhöhe verloren – jeden Tag! Um die Krise abzufedern, muss der Mittelstand in Anleihen investieren.

Und die Großen? Naja, das ist im Moment wirklich ein trauriges Bild. Wir sehen ganz viele Große, die lieber alle Aktien verkaufen, 80 Millionen in Anleihen stecken und die restlichen Milliarden doof rumliegen lassen sollten, als so weiter zu machen, wie bisher. Das liegt natürlich an der Kurskrise im oberen Segment und den wahnwitzigen Umstrukturierungen – aber hier haben offensichtlich einige den Überblick verloren. Und, was hinzu kommt: Anleihen sollten im oberen Segment nicht mehr als Zeichen von Schwäche gesehen werden, sonder als Teil einer guten, diversifizierten Strategie. Denn Anleihen bringen oftmals mehr Rendite als Handel – selbst, wenn man ein guter Trader ist.

13 comments for “Newcomer sind ahnungslos, der Mittelstand versagt und die Großen sind arrogant, oder „Würden Sie bitte Anleihen zeichnen?“”