… oder auch, wie man durch geschicktes Zeichnen von Anleihen und Krediten risikofrei Gewinne einfährt

… oder auch, wie man durch geschicktes Zeichnen von Anleihen und Krediten risikofrei Gewinne einfährt

… oder auch, wie man auf der Couch liegend nebenbei mit wenigen Klicks den Wert seiner AG steigert. 😉

Liebe Community,

ich möchte heute erneut auf einen – eigentlich altbekannten – Effekt aufmerksam machen.

Es geht darum, wie man durch das Ausnutzen von Zinsschwankungen und der Degression der Zinskosten/-erlöse beinahe risikofrei hohe Gewinne erwirtschaften kann. Einzige Voraussetzung: Die Anleihenkapazität darf noch nicht ausgeschöpft sein.

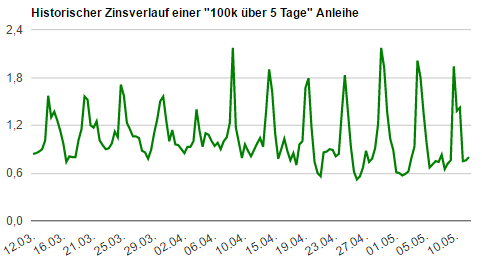

Abb. 1: Zinsverlauf einer 100k Anleihe

Der übliche Zinsverlauf gleicht meist dieser Grafik (vgl. Abb 1). Etwa alle fünf Tage (immer dann, wenn besonders viele Anleihen auslaufen) schießen die Zinsen in die Höhe.

Wie kann man sich das zu Nutze machen?

Man nimmt in einer Tiefzinsphase einen Kredit mit maximaler Laufzeit (30 Tage) auf und legt dieses Kapital in Anleihen (Laufzeit 5 Tage) an, sobald der Zins wieder nach oben schießt. Besonders deutlich wird der Effekt bei einer AG, die bisher noch über keinerlei Anleihedepot verfügt, weshalb mir eine solche AG nun als Beispiel dient. In der ersten Variante finden Zinsschwankungen noch keine Betrachtung, es wird vom systembedingten Durchschnittszinssatz von 1,2% ausgegangen.

Die AG nimmt einen Kredit in Höhe von 1.000.000 Euro mit einer Laufzeit von 30 Tagen auf. Es entstehen Zinskosten in Höhe von etwa 113.832 Euro. Gleich danach legt die AG das Geld in 10*100.000 Euro Anleihen an. Da die maximale Laufzeit für Anleihen hier 5 Tage beträgt, kann die AG während der Laufzeit des Kredites insgesamt sechsmal Anleihen zeichnen. Eine Anleihe in Höhe von 100.000 Euro erbringt nach 5 Tagen etwa 6.146 Euro Zinsen. Bei zehn Anleihen, die insgesamt sechsmal gezeichnet werden (Zinseszins/ Erhöhen des Anleihevolumens durch Zinsen vernachlässigt) ergeben sich 368.760 Euro Zinserlöse!

Zieht man die Zinskosten ab, ergibt sich ein Gewinn von 254.928 Euro – oder auch: 25,49%(!) Rendite. Und das fast vollkommen risikofrei!

Höhere Rendite durch Hebelwirkung

Nun kommt für den „Zinskurven-Spekulanten“ noch eine enorme Hebelwirkung hinzu, wenn er den Kredit zu einem geringen Zinssatz aufnimmt und die Anleihen wenig später zu einem hohen Zinssatz zeichnen kann. In letzter Zeit sieht man sehr deutlich, dass der Zinssatz im Fünftages-Rhythmus zwischen den Extremwerten 0,6% und 2,1% schwankt. – Glückspilze zeichnen sogar darüber/darunter 😉

Vgl. ag-spiel.de/index.php?section=statistiken und ag-spiel.de/index.php?section=anleihen

Gehen wir mal davon aus, der Kredit kann zu 0,8% aufgenommen werden, die Anleihen werden zu 1,6% gezeichnet.

Dann ergibt sich: Zinserträge (495600) – Kreditkosten (74562) = Gewinn (421038)

Ganze 42,1% risikofreie Rendite.

Übrigens: Bei den oben genannten, von mir beobachteten, Extremwerten läge die Rendite für unsere BeispielAG bei über 61%. Mein Beispiel ist natürlich nur fiktiv und sollte lediglich zur Anschauung dienen. Jede AG verfügt zu Beginn ja bereits über 1.000.000 Euro, einiges davon ist die ersten Tage fest in Anleihen gebunden.

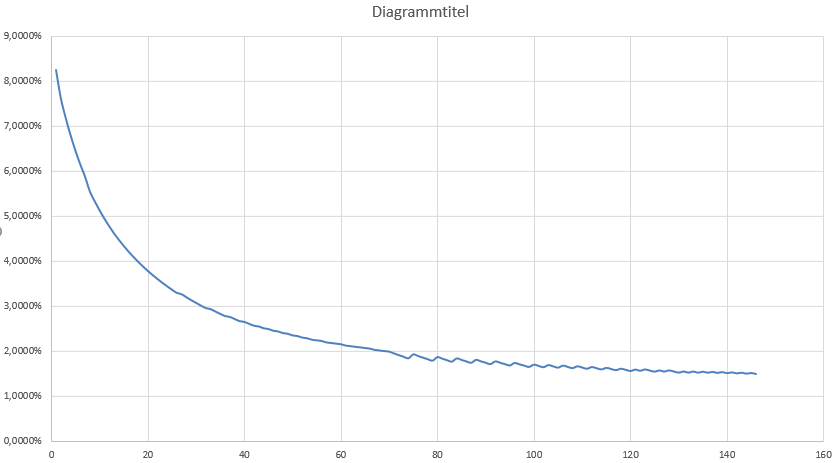

Mit zunehmender AG-Größe sinkt diese Rendite allerdings deutlich ab, was mit der Degression der Zinserlöse zu tun hat (vgl. Abb. 2). Anleihen mit einem größeren Volumen bringen prozentual weniger Zinsen.

Abb. 2: Degression der Zinserlöse

Der beschriebene Effekt ist dennoch bis zum derzeitigen Anleihencap von 100.000.000 Euro zu beobachten. Ein Kredit über 100.000.000 Euro kostet bei 0,8% Zinsen etwa 4.938.183 Euro. Um nun einen Gewinn durch das Zeichnen von 10*10.000.000 Euro Anleihen zu erreichen, muss man nur warten, bis der Zins auf ungefähr 0,94% gestiegen ist. Bei einem Zins von 2% wartet sogar in dieser Größenordnung noch eine risikofreie Rendite von über 5% monatlich.

Warum nutzen diesen Effekt die Wenigsten aus?

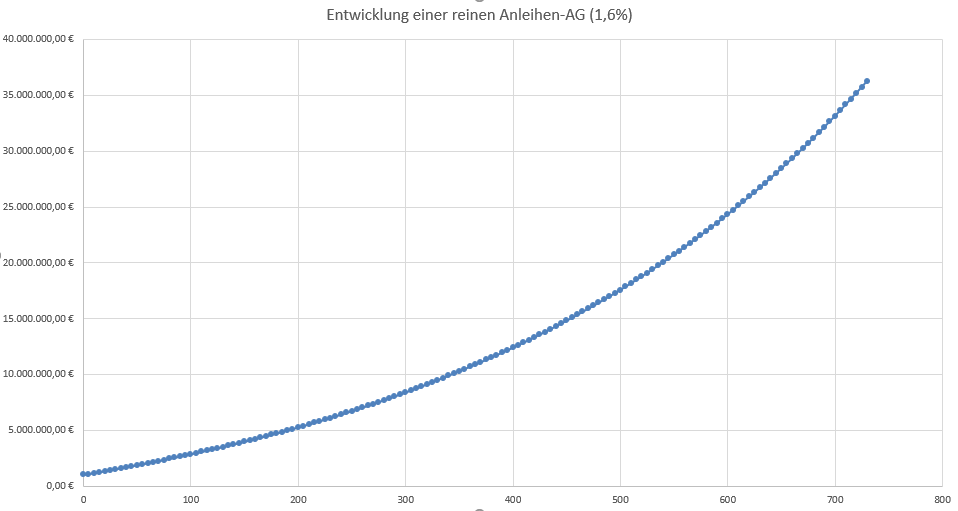

Um das Potential der Arbitragegeschäfte auch einmal bildlich vor Augen zu führen, habe ich zwei Grafiken erstellt. Da der durchschnittliche Zins, der in letzter Zeit gezeichneten Anleihen, bei rund 1,6% liegt, habe ich im Folgenden mit 1,6% Anleihezins gerechnet. (Vgl. ag-spiel.de/index.php?section=statistiken „Ø 100k-Anleihezins: 1,58%“)

Es ergibt sich folgendes Bild (vgl. Abb. 3) mit x = Anzahl Tage und y = Buchwert.

Abb. 3.: Entwicklung einer reinen Anleihen-AG

Im ersten Monat erreicht man durch Anleihen über 50% Wachstum. Ordentlich. Ein Wert, den die meisten neuen Spieler nicht schlagen werden. Derzeit haben nur 8(!) Newcomer, die unter 30 Tagen alt sind, einen Buchwert über 1,5 Mio. erreicht. Nach einem Jahr liegt der Buchwert hier bei etwa 11 Mio. Euro. Aktuell finden sich knapp 80 AGs, die nach einem Jahr unter diesem Wert liegen. Eine AG, die bereits 100 Mio. Euro in Anleihen anlegt, verdoppelt diesen Wert innerhalb eines Jahres auf etwa 203 Mio.

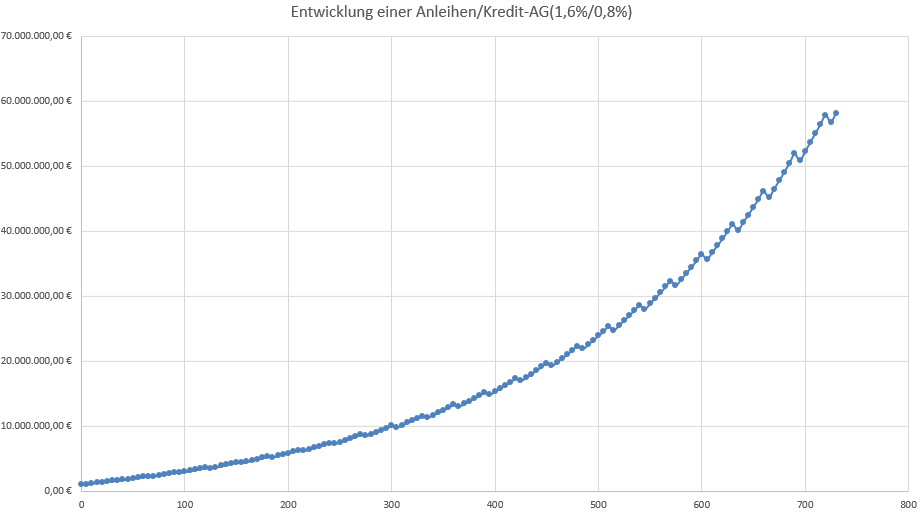

Im zweiten Schritt habe ich nun Fremdkapital mit in meine Überlegungen einbezogen. Da Kredite aus diversen Gründen erst nach 14 Tagen im Spiel zur Verfügung stehen, kann von dem Effekt nicht gleich nach Einstieg profitiert werden.

Abb. 4: Entwicklung einer Anleihen/Kredit-AG

Dennoch ergibt sich ein deutlich anderes Bild (vgl. Abb. 4).

Anders als einige vielleicht denken, handelt es sich hier also nicht nur um Pfennigbeträge 😉

Gerechnet wurde weiterhin mit 1,6% Anleihezins. Als Kreditzins wurden 0,8% als Grundlage herangezogen. Kredite wurden für x>=15 (also ab dem Dritten Mal) immer für jeweils 30 Tage gezeichnet. Daher werden die Zinsen alle sechs Anleiheperioden fällig. Der Newcomer schafft so – im ersten Monat nach den 14 Tagen Kreditsperre – über 60% Rendite. Das erreichen momentan nur noch vier(!) Newcomer. Über 70 Spieler liegen unter der Zwei-Jahres-Entwicklung.

Übrigens: Die sehr aktiven Spieler, die durchschnittlich 1,9% Anleihezins und 0,8% Kreditzinsen abgreifen – und das war in den letzten Tagen relativ einfach möglich -, verhundertfachen auf diese Weise ihr Startguthaben von 1 Mio. in unter zwei Jahren 😉

Ohne KE haben wir nur 10 AGs, die unter 2 Jahren alt sind und über 100 Mio. BW aufweisen.

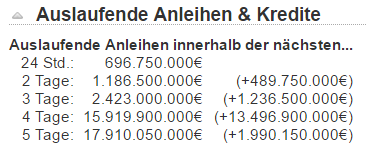

Abb. 5: Auslaufende Anleihen & Kredite

Wann die Zinssätze steigen, kann recht einfach unter ag-spiel.de/index.php?section=statistiken im Unterpunkt „Auslaufende Anleihen & Kredite“ (vgl. Abb. 5) abgeschätzt werden. Immer dann, wenn besonders viele Anleiheslots freiwerden (demnächst in vier Tagen) steigt der Zinssatz.

Wichtige Anmerkung

Meine Ausführungen sollen ausdrücklich KEIN Aufruf an Newcomer und jüngere AGs sein, nur noch Anleihen zu zeichnen, da auf diese Weise andere lehrreiche Aspekte (Fehlermachen, Investieren, Handeln, eigene Erfahrungen machen, selbstständiges Denken(!) etc.) und natürlich auf Dauer auch der Spielspaß etwas verloren gehen. Der Graph kann vielmehr als Benchmark angesehen werden und soll, wie bereits ausgeführt, nur das Potential gerade in den ersten Wochen/Monaten darstellen. Liegt Eure Performance darunter, erhöht lieber vorerst Euren Anleiheanteil, bis Ihr sicherer am Markt agiert. Liegt sie darüber, dann nichts wie rauf aufs Börsenparkett 😉

Eine erfolgreiche Handelswoche wünscht

HWJ