Der KLMarkets Marktbericht soll die Performance des Marktes, sowie des Leitindex OPEX20© darstellen. KLMarkets AG wird zudem zum Vergleich herangezogen. Dies soll keine Investmentempfehlung darstellen.

Der KLMarkets Marktbericht soll die Performance des Marktes, sowie des Leitindex OPEX20© darstellen. KLMarkets AG wird zudem zum Vergleich herangezogen. Dies soll keine Investmentempfehlung darstellen.

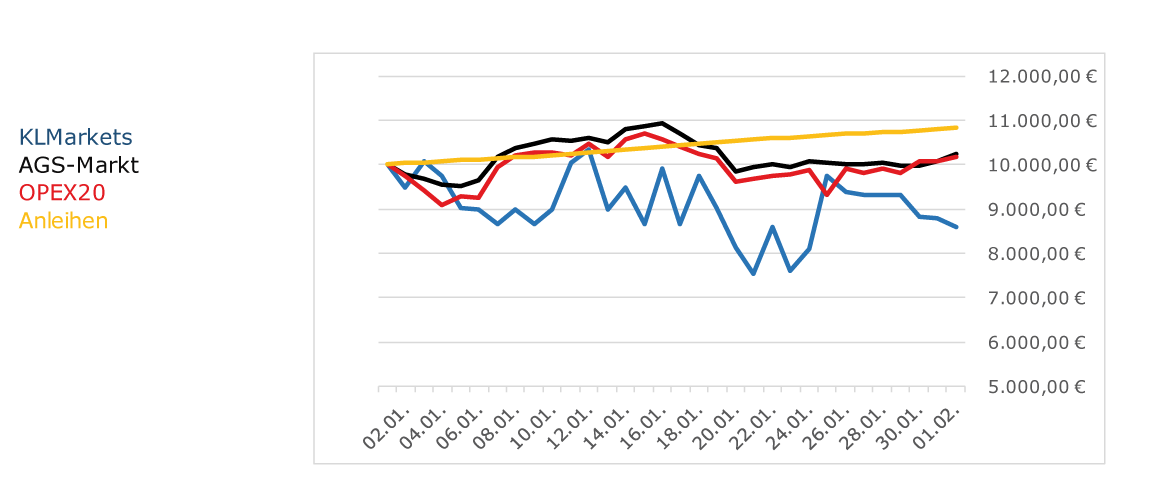

Kursperformance seit Beginn der Messung: (Basis 10.000,00€)

Erklärung: Die Kursperformance spiegelt die Kursentwicklung der einzelnen Werte im Zeitreihenvergleich wieder. Dabei wird die Performance des kompletten AG-Spiel Marktes (im weiteren AGS-Markt), in Verhältnis gesetzt mit dem OPEX20, der Kursentwicklung der KLMarkets sowie die risikolose Verzinsung von 10.000,00 € bei einer 10 Mio € Anleihe. Zur Berechnung wurden die jeweiligen Tagesschlusskurses bzw. der Zinssatz zum Tagesende herangezogen. Die Anleihenrendite wurde auf täglicher Basis mit dem 10Mio*10Tage Zinssatz berechnet.

Die Performancezahlen sprechen in erster Linie für sich. Anhand dieser kann man ablesen welche Buchwertperformance durch ein Portfolio erreicht worden wäre, wenn das Portfolio ausschließlich aus den Werten des zugrunde liegenden Index bzw. Basiswert bestanden hätte. Auf den ersten Blick hätte somit ein diversifiziertes Portfolio aus allen AG-Spiel Markt AGs die beste Rendite erwirtschaftet. Dahinter folgt nur knapp die Rendite eines Portfolios welches aus den Werten der OPEX20 bestünde. Die Kursperformance der KLMarkets liegt weit abgeschlagen dahinter.

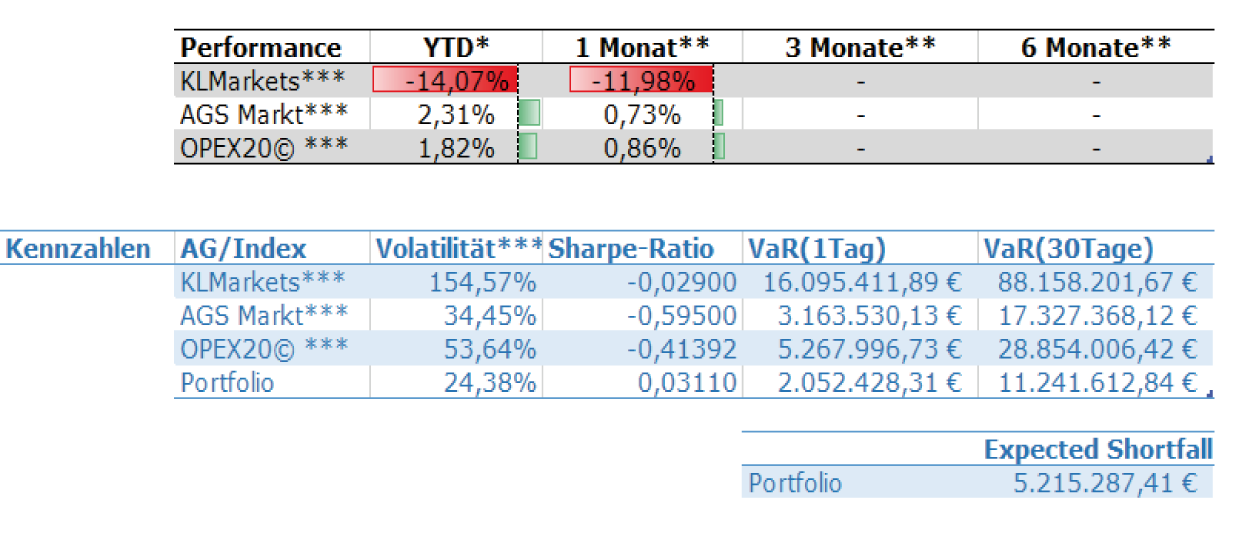

Die Risikokennzahlen: Diese beschreiben verschiedene Szenarien. Dabei wurde bei den Werten KLMarkets, AGS Markt und OPEX20 ein Portfolio simuliert welches mit 80 Mio€ alleine in den darunterliegenden Basiswert bzw. Index investiert ist. Bei dem „Portfolio“ handelt es sich um das Depot der KLMarkets und der Buchwertentwicklung dieser.

Volatilität: Die Volatilität beschreibt das Chance/Risiko Verhältnis eines Wertes. Bei der OPEX20 bedeutet das, dass sich der Index zu einer Wahrscheinlichkeit von 65,8% in einem Jahr um 53,64% nach oben oder nach unten bewegt. Je höher die Volatilität umso größer die Chance Profit aber auch Verlust zu machen.

Sharpe-Ratio: Die Sharpe-Ratio ist eine Kennzahl für eine Überrendite gegenüber eines risikolosen Investments (in unserem Fall ein Depot auf 8*10 Mio. Anleihen). Eine positive Sharpe-Ratio bedeutet, dass ein Investment in ein risikobehaftetes Instrument (eine Aktie) belohnt wurde, da eine bessere Rendite erzielt wurde als bei einem risikolosen Investment. Eine negative Sharpe-Ratio dementsprechend das ein risikoloses Investment mehr Rendite gebracht hätte als das Risiko ins Portfolio zu nehmen.

Value-at-Risk (VaR) & Expected Shortfall (ES): Die VaR-Kennzahl 1 Tag bzw. 30 Tage gibt Auskunft darüber wie hoch der maximale Verlust an einem Tag (30 Tagen) zu einer Wahrscheinlichkeit von 99% maximal ausfällt. Der Expected Shortfall wiederum sagt aus mit welchem Verlust zu kalkulieren ist, wenn der Extremfall mit 1% Wahrscheinlichkeit eintritt.

Aussage der Werte: Abschließend betrachtet fällt dem Laien wohl auf, dass die Sharpe-Ratio bei KLMarkets niedriger ist als bei OPEX20 oder dem AGS Markt. Dies liegt darin, dass man bei einem Investment in eine hoch volatile Aktie ein großes Risiko, aber auch eine große Chance eingegangen wird. Diese Möglichkeit auf über 100% Rendite lässt die Sharpe-Ratio fast auf 0 absinken. Dem stehen die OPEX20 und der AGS Markt als solide Werte mit wenig Chance aber auch wenig Risiko gegenüber. Zum Vergleich mit dem KLMarkets Depot („Portfolio“) sind aber auch diese beiden Indizes risikobehafteter. Das Portfolio erreicht beim VaR einen kleinen Wert von knapp über 2 Mio €. Dies kommt unter anderem von der geringen Volatilität. Wenn man nun das Gesamtbild betrachet, stellt man fest, dass das KLMarkets Portfolio mit erheblich weniger Risiko als z.B. der OPEX20 behaftet ist. Gleichzeitig erwirtschaftet das KLMarkets Portfolio aber auch eine Überrendite. Damit wird ein ausgezeichnetes Maß an Chance/Risiko Verhältnis geschaffen.

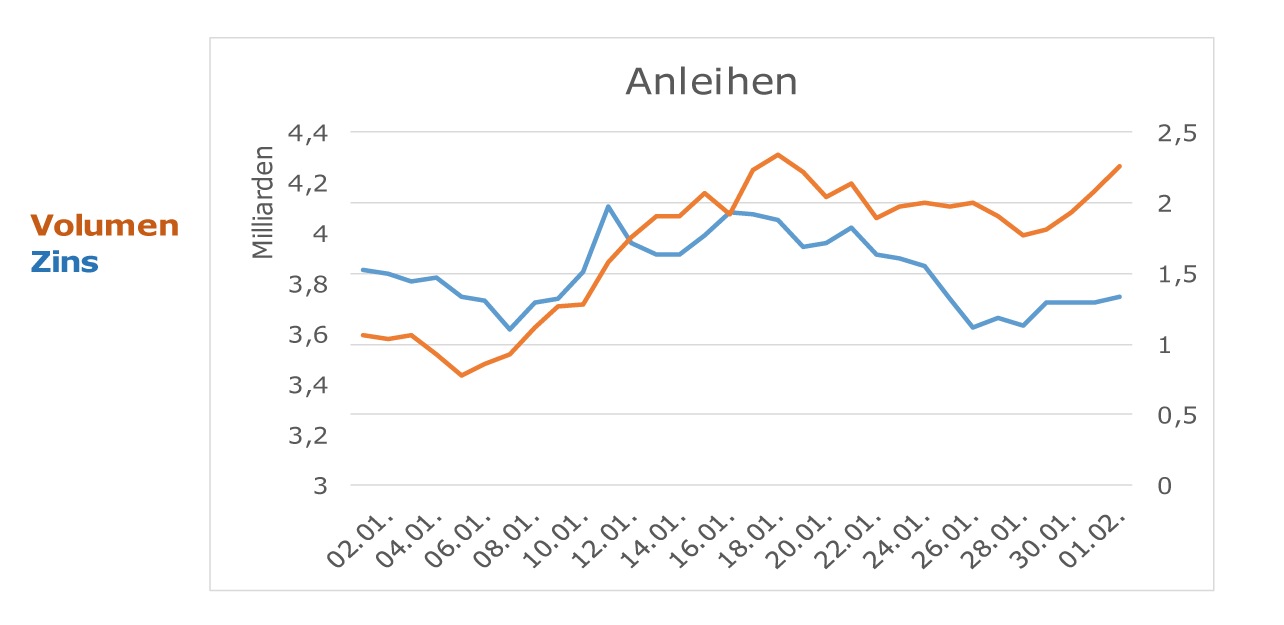

Anleihenzinsen und -volumen in der Zeitreihenbetrachtung

Bei der Zeitreihenbetrachtung der Anleihen erkennt man eine klare Tendenz hin zu Anleihen. Dabei ist bereits hier ersichtlich das der Zins nicht in dem gleichen Ausmaß sinkt wie das Volumen steigt. Daraus kann man bereits hier ableiten, dass die Spieleranzahl steigt. Diese hält den Zins hoch. Daher sind Anleihen derzeit so rentabel wie selten zuvor.

Die Werte in der Gesamtbetrachtung und Zukunftssaussicht

Der Markt sowie der OPEX20 haben derzeit eine niedrige Volatilität. (Es liegen keine AG-Spiel Vergleichswerte vor. Aus Erfahrungswerten wird dieser Vergleich gezogen. Zudem wird der DAX30 als Vergleich herangezogen) Der Markt bewegte sich im Januar mit ein paar Ausschlägen rechts. Die durschnittliche Rendite liegt beim OPEX20 und beim Markt nur leicht im Plus. Es wird jedoch bei der OPEX20 ein hoher VaR generiert. Dadurch kann man feststellen, dass die OPEX20 nur geringe Möglichkeiten auf Gewinn, haben jedoch ein größeres Verlustpotential als der Markt. Dieser wirft eine Rendite von 0,73% pro Monat ab. Dabei besteht aber das tägliche Risiko innerhalb des Konfidenznivaeus von 99%, dass knapp 4% an einem Tag verloren werden. Der OPEX20 ist hierbei riskanter und stellt bei einer Monatsperformance von 0,86% ein VaR von 6,5%. Anleihen „outperformen“ den Markt. Das sehen wir in den letzten Tagen auch an den sinkenden Anleihenzinsen und dem steigenden Anleihenvolumen. Doch birgt der Markt immer noch Möglichkeiten (wie man am Portfolio der KLMarkets sieht). Diese zu finden und zu nutzen kann in einer solchen Zeit das relative Wachstum stärken. Denn: Sinkt die Konkurrenz leicht und man selbst steigt leicht, wächst man sozusagen zusätzlich um den Wert, den die Konkurrenz sinkt.

Ab Ausgabe #2/2015 werden die Werte ins Verhätnis gesetzt. Es werden u.U. auch neue Kennzahlen hinzukommen.

Dies ist KEINE Investemtempfehlung. Weder für die KLMarkets, noch für die OPEX20. Vergangene Performance ist keine eindeutiger Indikator für zukünftige Wertentwicklung.

5 comments for “KLMarkets Marktbericht #1/2015 (mit Erläuterungen)”