Kapitalverflechtung die Zweite: Shared Future und Attila Invest

„Wie Du mir, so ich Dir.“ Dieser alte Grundsatz könnte das Motto für die beiden jüngsten Kapitalerhöhungen der Shared Future AG und der Attila Invest AG gewesen sein. Die Zeit scheint reif mal wieder das Geld zweimal im Kreis herumzuschieben und manch verblüfftem Zuschauer mit großen Handelsvolumina zu beeindrucken. Der tiefere Sinn dieser Aktion bleibt auf den ersten Blick im Dunkeln. Daher wird es Zeit diese Finsternis etwas besser auszuleuchten.

Eine Kapitalerhöhung machen Unternehmen für gewöhnlich dann, wenn sie selbst Kapitalbedarf haben und günstige Geschäfte wittern, die sie mit ihrem bisherigen Kapitalbestand nicht finanzieren können. Im Grunde nur dann macht eine maßvolle Kapitalerhöhung Sinn, denn man stellt damit sicher, dass das frische Kapital auch sinnvoll und gewinnbringend eingesetzt wird. Alle AGs, die mit ihrem Geld eine ordentliche Rendite erwirtschaften wollen sollten daran interessiert sein den Ertrag aus der Kapitalerhöhung effektiv einzusetzen, allein schon um die Rendite hochhalten zu können.

Andererseits gibt es AGs, die sich von den Bedürfnissen anderer, von der Gier nach Größe oder einem größeren Plan leiten lassen. Es ist hinlänglich bekannt, dass so große AGs wie MLM oder Solid Profit akute Probleme haben ihr Kapital komplett zu investieren. Daher kommen diesen beiden AGs Kapitalerhöhungen, je größer desto besser, gerade recht um ihr überschüssiges Geld dort zu investieren, zu lagern oder zu versenken. Wie auch immer man das nennen mag. Wer keine Investitionsziele mehr übrig hat, der schafft Sie sich eben selbst.

In diesem Fall haben zwar in der Tat beide AGs die Gelegenheit genutzt ihr Kapital zu bunkern, jedoch geschahen diese KEs anscheinend nicht auf Bestellung von MLM oder Solid Profit. Das Ganze sieht eher nach einer Kopie der Kapitalverflechtung bei MLM und Andrea Doria aus. Hierbei hält die eine AG einen großen Teil der Aktien der anderen und umgekehrt. Dadurch ketten die beiden Unternehmen sich mit Gewinn und Verlust fest aneinander, was die allgemeine Marktbewegung verstärkt, aufwärts wie abwärts.

Ähnliches scheinen nun auch Shared Future und Attila Invest zu planen, denn zu auffällig sind die zeitnahen KEs mit ungefähr gleichem Volumen, wie auch die anschließenden gegenseitigen Investitionen in die Aktien des jeweils anderen Unternehmens. Ein Großteil der KE-Erlöse beider Unternehmen floss in die Aktien des jeweils anderen, wie ein Blick in die Handelsstatistiken und die Aktionärsstruktur verrät. Somit entsteht eine zweite Kapitalspirale, wenngleich mit zwei eher schwachen Protagonisten. Denn hohes Wachstum und sinnvolle Investitionen sind nicht unbedingt Stärken dieser beiden AGs. Welche langfristigen Auswirkungen dies auf den Markt haben wird, muss sich erst noch zeigen. Immerhin haben beide AGs als Ausgabepreis für ihre KEs einen Kurs über dem FP gewählt, sodass dieser nach Abschluss einen kleinen künstlichen Anstieg erfahren wird.

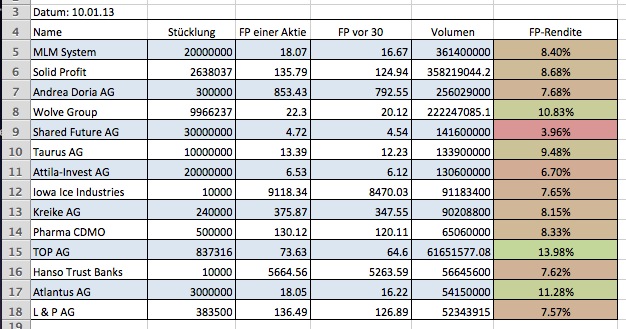

Trotzdem wird sich das schon vorher bescheidene relative Wachstum von Shared Future und Attila Invest sehr wahrscheinlich noch weiter eintrüben: In dem kürzlich von doctorgonzo veröffentlichten Vergleich der FP-Monatsrenditen 14 großer Unternehmen erzielte die Shared Future mit 3,96% den niedrigsten Zuwachs und auch Attila Invest blieb mit 6,7% weit hinter dem Durchschnitt der 14 AGs von rund 8,6% zurück. Die Shared Future AG hat sich also offensichtlich noch überhaupt nicht von dem Kapitalzuwachs ihrer letzten Kapitalerhöhung erholt und einen Weg gefunden auf einen steileren Wachstumspfad zu schwenken.

Ein Blick auf den Vergleich der FP-Renditen von 14 großen AGs, erstellt von doctorgonzo.

Es wäre daher äußerst wünschenswert, wenn diese neue Verflechtung eine neue Dynamik entfesseln würde, die beiden AGs einen kräftigen und anhaltenden Wachstumsschub beschert. Sonst dürfte auch das von MLM und Solid Profit in diesen KEs geparkte Kapital in der Tat nur einen Stellplatz, aber keine ertragreiche Zukunft gefunden haben. Der schmallippige Kommentar von floknobel, Vorstandsvorsitzender der Shared Future AG, u.a. auf unsere Frage nach der zukünftigen Investitionsstrategie, um aus der KE nachhaltigen Erfolg ziehen zu können, lässt jedenfalls nichts Gutes ahnen.

Immerhin, der Vorstandsvorsitzende der jungen RT-AG scheint von den beiden KEs von janushajott und floknobel begeistert zu sein und kündigte flugs seine dritte Kapitalerhöhung an. Dass seine AG bisher kaum einen Cent selbst verdiente, sondern seinen Zuwachs auf 4 Mio. Euro Buchwert allein zwei Kapitalerhöhungen im Gesamtvolumen von 3 Mio. Euro zu verdanken hat, lässt er dabei geflissentlich unter den Tisch fallen. Vielleicht ist er auch zu sehr Fan von Kapitalerhöhungen, denn seine Behauptung, von KEs könnten alle Aktionäre profitieren ist zwar nicht direkt falsch, aber sie ist auf jeden Fall falsch wenn das frische Kapital nicht sinnvoll investiert werden kann oder die KE nicht deutlich über FP verkauft wird. Richtig hingegen ist seine folgende Feststellung: „Das AG-Spiel hat den Sinn Kapital durch gute Anlageformen und Strategien zu vermehren und nicht zu verbrennen.“ Völlig richtig, aber wo sehen wir hier gute Strategien?

11 comments for “Gier nach Größe”