Nach einer Untersuchung der Performance bei den zehn größten AGs am Markt schauen wir nun auf die Performance der 18 größten Unternehmen. Dabei werden die Erkenntnisse aus dem ersten Teil berücksichtigt und zu einer Gesamtanalyse inklusive differenzierten Empfehlungen für Anleger verdichtet. Neben der Frage nach den einzelnen Performancewerten dürfte vor allem auch interessieren, ob manche AG aus den Top 10 auch im direkten Vergleich zu den nachfolgenden, zum Teil wesentlich kleineren und damit eigentlich ertragsstärkeren, Unternehmen bestehen kann.

Nach einer Untersuchung der Performance bei den zehn größten AGs am Markt schauen wir nun auf die Performance der 18 größten Unternehmen. Dabei werden die Erkenntnisse aus dem ersten Teil berücksichtigt und zu einer Gesamtanalyse inklusive differenzierten Empfehlungen für Anleger verdichtet. Neben der Frage nach den einzelnen Performancewerten dürfte vor allem auch interessieren, ob manche AG aus den Top 10 auch im direkten Vergleich zu den nachfolgenden, zum Teil wesentlich kleineren und damit eigentlich ertragsstärkeren, Unternehmen bestehen kann.

In diese zweite Analyse wurden folgende Unternehmen einbezogen:

Die nach Buchwert 18 größten Unternehmen am Markt. Biogas Technologies und Rady ausgenommen

Biogas Technologies wurde aus dem im ersten Teil genannten Grund in der Analyse nicht berücksichtigt. Rady wurde aus der Betrachtung ausgeschlossen, da diese AG nicht aktiv geführt wird und nicht direkt mit den anderen AGs verglichen werden kann.

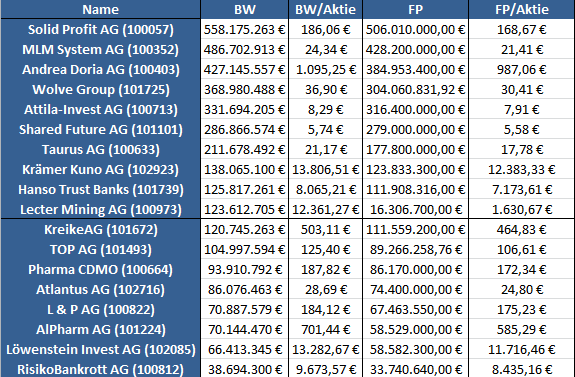

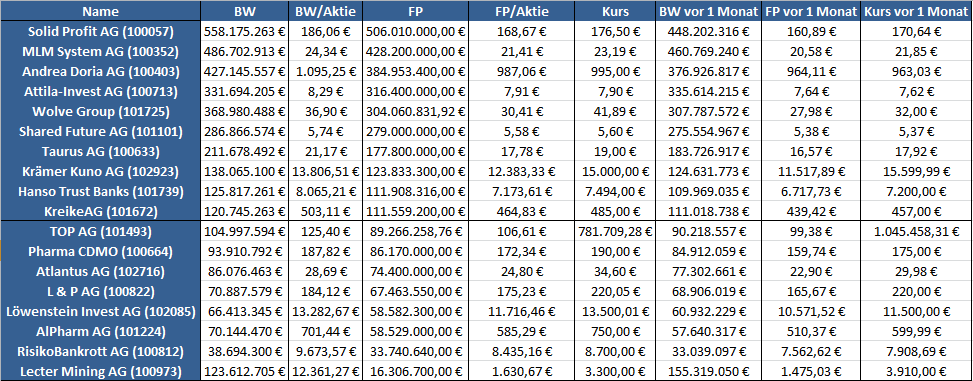

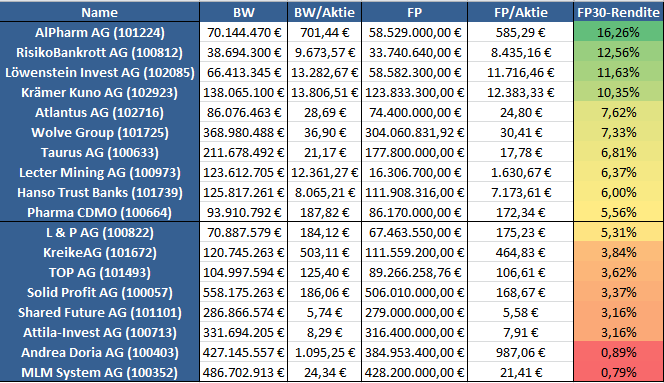

Betrachtungszeitraum ist, wie bereits in Teil 1 dieser Analyse, der 05.04.2013 bis 04.05.2013. Geordnet nach FP ergibt sich folgende Rangliste mit den Rohdaten der AGs:

Rohdaten der 18 betrachteten Unternehmen

Wiederum analysieren wir nun die Rangfolgen der AGs in den bereits bekannten vier Kategorien:

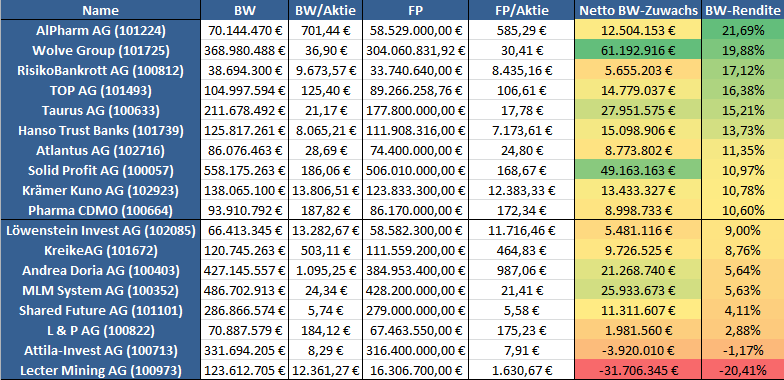

1. Die Buchwertrendite

Rangliste der Buchwertrenditen

Wenig überraschend können sich die meisten der acht zusätzlich betrachteten Unternehmen geringerer Größe gut auf den vorderen Plätzen positionieren. Dennoch schafft es unter den wesentlich kleineren Unternehmen nur die AlPharm AG die Wolve Group vom 1. Platz zu verdrängen. Nach RisikoBankrott AG und TOP AG folgen zwei Vertreter der 10 größten Unternehmen bis die Atlantus AG auf Platz 7 den nächsten Vertreter aus der neuen Gruppe darstellt. Wir sehen eine breite Spitzengruppe. die bis zum 6. Platz (Hanso Trust Banks) reicht, ein Mittelfeld von Platz 7 bis Platz 12 (Kreike AG) und die Schlussgruppe mit den Plätzen 13 bis 18. Dabei hat die letztplatzierte Lecter Mining AG ein Rekordminus von -20% zu verbuchen.

Überraschend hingegen ist, dass auch die wesentlich kleineren Unternehmen, bis auf die erstplatzierte Ausnahme AlPharm AG, keine Rendite von 20% erreichen. Dies kann entweder auf einen allgemein schwachen Markt zurückzuführen sein oder auf eine ungenügende Anlagestrategie bei dieser Größe von AGs, von der die Al Pharm AG die rühmliche Ausnahme bilden würde. Es spricht jedoch mehr für die schwache Marktsituation in diesem Betrachtungszeitraum als Ursache, in der auch gut aufgestellte Depots zwangsläufig im Vergleich zu ihrer Normalperformance einer Ertragsschwäche unterliegen.

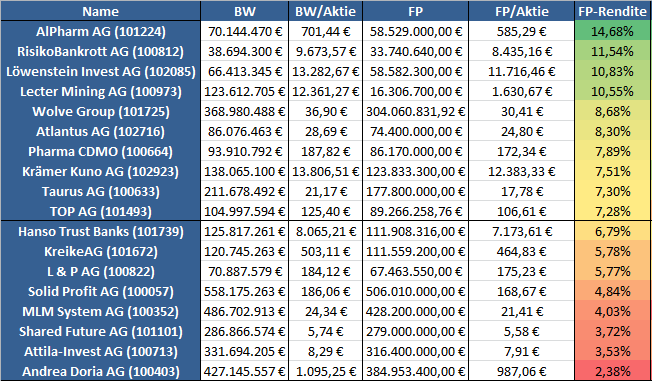

2. Die FP-Rendite

Rangliste der FP-Renditen

Bei der Rangfolge der FP-Renditen zeigt sich erstmals eine deutliche Durchmischung der Verhältnisse, indem die ersten vier Plätze klar von Vertretern der acht kleineren AGs besetzt werden. Diese vier AGs schaffen als einzige eine FP-Rendite von über 10% und bilden damit die Spitzengruppe. Im Mittelfeld folgt auf den Plätzen 5 (Wolve Group) bis 11 (Hanso Trust Banks) eine Mischung aus kleineren und größeren AGs. In der Schlussgruppe positionieren sich u.a. die Kreike AG (Platz 12), Solid Profit AG (Platz 14) und MLM System AG bis Andrea Doria AG (Platz 15 bis 18).

Auffällig ist, dass die Spitzengruppe nur aus kleineren AGs besteht und sieben von acht AGs aus dieser Gruppe sich unter den ersten 10 dieser Rangliste positionieren konnten. Von den kleineren AGs fällt lediglich die L & P AG negativ auf, die sich in der Schlussgruppe wiederfindet. Waren die Verhältnisse im Buchwertranking also noch nicht so stark nach der AG-Größe differenziert, so zeigt sich beim Vergleich der FP-Renditen, dass diese nun einen weitaus größeren Einfluss hatte.

3. Die FP30-Rendite (Prognose)

Rangliste der FP30-Renditen

Nachdem die FP-Renditenverteilung ganz klar die Größenverhältnisse wiederspiegelte schauen wir nun auf die Prognose dieses Wertes in Form des FP30. Wird sich auch hier ein klarer Sieg der kleineren Unternehmen abzeichnen?

Nur teilweise. Zwar liegen auch hier mehr als die Hälfte der acht kleineren Unternehmen auf den ersten 10 Plätzen. Doch die Spitzengruppe wird nun in Form der Krämer Kuno AG auch aus einer größeren AG gebildet. Im Mittelfeld hat sich wenig getan, wieder eine Mischung aus kleineren und größeren AGs. Die Schlussgruppe liegt hier jedoch deutlich zurück und ist in sich homogener: Die Plätze 12 bis 16 werden allesamt von AGs mit FP30-Renditen von um die 3% belegt. Weit abgeschlagen sind hierbei die Andrea Doria AG und die MLM System AG mit nur knapp positiven Prognosen. In der Schlussgruppe findet sich mit der TOP AG der einzige Vertreter der acht kleineren Unternehmen.

4. Die Kursrendite

Rangliste der Kursrenditen

Zuletzt noch ein Blick auf die Kursrendite: Hier liegt die Wolve Group eindeutig vorn, mit fast 31% Kursgewinn im Betrachtungszeitraum. Die im Schnitt bessere Performance der kleineren Unternehmen spiegelt sich auch in deren Kursentwicklung wieder und so landen auf den Plätzen2 bis 6 ausschließlich Unternehmen aus der Gruppe der kleineren AGs. Erst auf Platz 7 (MLM System AG) erscheint wieder eine größere AG, gefolgt von u.a. Taurus AG (Platz 9), Hanso Trust Banks (Platz 11) und Andrea Doria AG (Platz 14). Die L & P AG (Platz 15) ist die letzte AG mit einer positiven Kursentwicklung, auch wenn diese kaum messbar ist. Dahinter folgen drei AGs mit Kurseinbußen in diesem Monat: Die Krämer Kuno AG mit schon deutlichen Einbußen sowie Lecter Mining AG und TOP AG mit stark negativen Kursentwicklungen.

Dabei sollte nicht unerwähnt bleiben, dass die Kursentwicklung der TOP AG kaum Ausdruck eines funktionalen Marktmechanismus ist. Der Kurs dieser AG wird bekanntermaßen beliebig hoch- und runtermanipuliert und stellt eine extreme Überbewertung dar. Daher kann die Kursentwicklung dieser AG nicht wirklich mit der der anderen AGs verglichen werden.

Fazit

Der Vergleich der 18 größten Unternehmen am Markt zeigt, dass die kleineren Unternehmen nicht unbedingt in allen Belangen besser und auch nur selten deutlich besser sind als die größten Unternehmen. Die Vermutung liegt daher nahe, dass die unterschiedliche Größe von AGs an Bedeutung verliert, sobald die AGs eine gewisse Größe erreicht haben. Es könnte natürlich auch sein, dass jene AGs, die vorne liegen auch meist eine bessere Strategie fahren als jene, die trotz ihrer geringeren Größe nur knapp vorne oder sogar zurück liegen. Dies wäre dann keine Gesetzmäßigkeit bezüglich der Auswirkung der AG-Größe auf die Performance, sondern ein Resultat individueller Erfolge bei der Anlagestrategie.

Die Ranglisten der Top 18 weisen eine bunte Mischung aus größeren und kleineren AGs auf, wobei tendenziell die kleineren AGs die Nase vorn haben und in allen Ranglisten deutlich mehr als Hälfte ihrer Vertreter auf den ersten 10 Plätzen der Ranglisten positionieren konnten. Trotzdem schaffen es mehrere größere AGs sich entweder in der Spitzengruppe oder im Mittelfeld zu behaupten, auch gegenüber Vertretern der kleineren Unternehmen, die teilweise sogar in die Schlussgruppe abrutschten.

- Spitzengruppe: AlPharm AG, Wolve Group, RisikoBankrott AG, Löwenstein Invest AG

- Mittelfeld: Lecter Mining AG, Atlantus AG, Pharma CDMO, Taurus AG, Krämer Kuno AG, TOP AG, Hanso Trust Banks

- Schlussgruppe: Kreike AG, L & P AG, Solid Profit AG, MLM System AG, Shared Future AG, Andrea Doria AG, Attila-Invest AG

Was kann man nun nach zwei ausgiebigen Analysen der Performance von insgesamt 18 großen AGs für Anleger festhalten?

- Die Größe einer AG ist kein zwangsläufiges Kriterium für (dauerhaft) höhere Erträge, zumindest nicht im Vergleich der hier untersuchten AGs. Dies macht es für Anleger in Groß-AGs notwendig die individuelle Performance einer AG zu untersuchen und sich die Strategie anzuschauen.

- Große AGs haben meist ein verstetigtes, dafür aber teilweise niedrigeres Wachstum als kleinere AGs. Bei den Buchwertrenditen kam es zu einer Parität von kleineren und größeren Unternehmen in der Spitzengruppe: Jeweils drei AGs aus beiden Kategorien. Für Anleger dürfte zusätzlich attraktiv sein, dass größere AGs tendenziell eine höhere Aktienanzahl im Vergleich zum Startbestand haben und höhere Handelsvolumina der Aktien aufweisen. D.h. es ist für Anleger tendenziell leichter an Aktien dieser Unternehmen zu kommen, sofern ein Einkauf über FP kein Problem darstellt. Durch das hohe Handelsvolumen ist auch ein späterer Verkauf der Aktien leichter möglich.

- Bei größeren AGs nimmt die Rendite des FPs signifikant ab, während die kleineren Unternehmen hierbei deutlich vorne liegen. Bei der FP30-Prognose hingegen müssen sich auch manche größeren AGs nicht verstecken.

Anleger sollten daher immer auch Aktien von großen Unternehmen im Depot haben: Sie sind überwiegend relativ leicht zu bekommen und lassen sich auch gut wieder verkaufen. Zwar eigenen sich diese Aktien eher als mittel- bis langfristige Anlage, sind aber ähnlich wie Anleihen ein nettes Zubrot zum kurzfristigeren sonstigen Handel und bringen einen stetigen Wertzuwachs für das Depot. Wie bei vielen Dingen macht es die richtige Mischung, deswegen sollte man auch bei Investitionen in große AGs auf jeden Fall diversifizieren, und sei es nur um die unterschiedliche Wachstumsgeschwindigkeit der großen AGs zu berücksichtigen. Auch die Auswahl der AGs sollte man nicht nur auf die zehn größten beschränken, sondern Unternehmen aus der kompletten Gruppe der Top 18 berücksichtigen.

Welche AG dabei im Einzelnen gewählt werden sollte, ist abhängig von der Marktsituation: Mal sind AGs, in die man eigentlich investieren möchte viel zu teuer und man investiert lieber vorerst in eine andere AG, die zwar nicht perfekt ist, aber an deren Aktien man aktuell besser rankommt. Andererseits kann es sein, dass man gerade einen günstigen Zeitpunkt erwischt hat und Aktien einer großen AG recht günstig zu bekommen sind.

Auch Vertrauen in AGs spielt eine Rolle, denn was gestern und heute so war muss nicht zwangsläufig morgen auch noch so sein: Ein super Monat liegt hinter einer AG, doch traue ich dem Unternehmen bei der aktuellen Strategie zu, dass es auch so weiter geht? Oder gibt es womöglich eine andere AG ähnlicher Größe, die bessere Ergebnisse erzielt?

Wie dem auch sei, eine Lehre kann man aus diesem Vergleich ziehen: Auch große AGs haben durchaus Potenzial und auch hier gibt es deutliche Unterschiede inwieweit diese ihr Potenzial ausschöpfen.