Es wird immer wieder die Frage gestellt, ob sich überhaupt Anleihen rechnen oder das Kapital zu 100% in Aktien besser aufgehoben wäre!?

Es wird immer wieder die Frage gestellt, ob sich überhaupt Anleihen rechnen oder das Kapital zu 100% in Aktien besser aufgehoben wäre!?

Das Zeichnen von Anleihen ist grade für einen Newcomer ohne große Debatte eines der wichtigsten Instrumente zur Absicherung des Kapitals. Neben dem Sicherheitsaspekt sorgen die Ausschüttungen der Anleihen für einen äußerst effektiven Wachstumszusatz neben dem Aktienhandel.

In der Ausgabe #7 meiner Kolumne „Das optimale Anleihendepot“ kann dies gerne noch einmal nachgelesen werden.

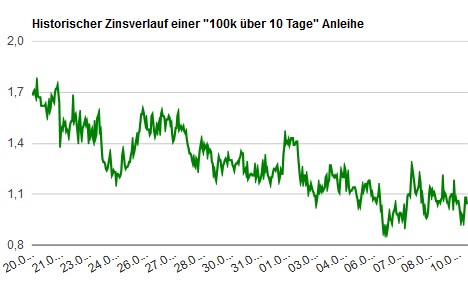

Zum Start ins Jahr 2014 wird das Thema Anleihen wieder heftig diskutiert. Es liegt am aktuellen Zinsniveau, welches seit Wochen immer weiter den Weg in den Zinskeller sucht. Am 06.02.2014 rutschte der Zins für 100.000,00€ Anleihen (10 Tage Laufzeit) unter die 1% Marke auf 0,87%! Als Newcomer genießt man für die ersten Tage nun den großen Vorteil, dass der Anleihenzins auf 1,2% vom System festgesetzt ist.

Anleihen Chart – Stand 10.02.2014

Wenn der aktuelle Zins für Anleihen deutlich über 1,2% liegt, dann ärgern sich die Newcomer über diesen geblockten Festzins zum Start. Mit dem Zinsniveau deutlich unter 1,2% spricht der Markt nun sogar vom „Anfängerschutz“ und die Newcomer können sich über dieses Startsystem freuen.

Jetzt läuft dieser festgesetzte Zins von 1,2% aus und es besteht nur noch die Möglichkeit den flexiblen Zins zu nutzen. Welche Überlegung kommt da wohl, wenn ich einen Zins von 1,2% habe und auf 0,87% zu laufe??

Richtig! „da kann ich ja lieber Aktien kaufen…..“

Doch sollte man natürlich die Sicherheit von Anleihen nicht vergessen! Mit einer Aktie tausche ich sozusagen 100% Sicherheit mit 100% kalkulierbarem Gewinn gegen ?%

Nun könnte zwischendurch ein langer Textblock geschrieben werden zum Thema „Bewertung von Aktiengesellschaften“ und wie das Risiko einer Investition einzuschätzen ist. Aber ich möchte mich auf den kalkulatorischen Vergleich in Bezug auf das Zinsniveau konzentrieren bzw. anhand eines Beispiels aufzeigen, bei welchem Anleihenzins welche Entscheidung getroffen werden kann.

Datenblatt der Solid Profit AG – Stand 10.02.2014

Für dieses Beispiel habe ich eine Aktiengesellschaft gewählt, die seit Ende 2010 im Spiel aktiv ist und mit Größe und Wachstum als eine Art „Sparbuch mit gutem Zinsniveau“ gehandelt wird.

Dies soll keine persönliche Kaufempfehlung und auch keine Werbung für diese Aktiengesellschaft sein 😉 Es gibt sehr viele gute Aktiengesellschaften am Markt, die dem Wort „Stabilität“ ebenso alle Ehre machen.

Aber kommen wir mal auf die Zahlen zu sprechen und werfen mal einen Blick auf das Datenblatt der „Solid Profit AG“. Die wichtigen Zahlen für diese Vergleichs- berechnung, habe ich ROT umrandet.

Die Aktiengesellschaft hat also einen Fairen Preis (FP) von 592,35€ und soll (nach den Berechnungen des Systems) in 30 Tagen einen Fairen Preis von 640,42€ haben (=FP30). Somit wird eine FP-Wachstums-Prognose (FWP) von 8,13% ermittelt. Wie die Werte vom System ermittelt werden, könnt Ihr im bequem im AG-SPIEL WIKI nachlesen. Dies sind tagesaktuell ermittelte Prognosen, die aus den Handlungen und Erfolge der Aktiengesellschaft berechnet werden. Somit „kann“ es nach 30 Tagen so aussehen… „muss“ aber nicht!

Berechnung 100.000,00€ Anleihe mit 1% auf 10Tage

Für einen direkten Vergleich brauchen wir allerdings noch ein Anleihenpaket sowie eine Kalkulation der Erlöse nach 30 Tagen Laufzeit.

Da ich einfach zu faul bin für Tageszinskalkulationen auf 10 Tage Laufzeit, habe ich mich im Internet des bequemen „Tradingrechners für Daytrader“ bedient. 🙂 Wir sehen in der Abbildung zur Berechnung einer 100.000,00€ Anleihe für 10 Tage Laufzeit zu 1,0% Tageszins, dass wir zur Ausschüttung einen Gewinn von 10.462,21€ verbuchen können.

Wir wollen aber unsere 100.000,00€ im direkten Wachstumsvergleich auf 30 Tage mit der Solid Profit AG vergleichen. Die FP-Wachstums-Prognose (FWP) liegt bei Solid im Beispiel ja bei 8,13%. Ergo… wir nehmen unsere 100.000,00€ x 8,13% = 8.130,00€

Selbst ohne Rechenschieber und sonstigen Hilfsmitteln ist auf einem Blick zu erkennen, dass selbst nach 10 Tagen ein Anleihenzins von nur 1% ausreicht, um die Wachstumsprognose für 30 Tage von Solid Profit AG zu knacken! Um effektiv vergleichen zu können (wir gehen hier mal davon aus, dass der Anleihenzins auf 1% bleibt für 30 Tage) und rechnen 3 x Zeichnen für 10 Tage = 31.386,63€ Gewinn.

Jetzt könnte man laut aufschreien: „meine Güte ist das wenig Gewinn bei Solid Profit AG“ aber wir sprechen hier von einer der größten Aktiengesellschaften am Markt, die allerdings eine gewisse Stabilität mit sich bringt! Aktien sind spekulativ und die Sicherheit geht oft auf Kosten des Wachstums.

Bei einem Zins von nur 1,0% für Anleihen, erziele ich nach 30 Tagen mit 3x Zeichnen von 100.000,00€ einen Gewinn von 31.386,63€. Dies entspricht umgerechnet eine Rendite von 31,39%!! Diese Rendite ist zu 100% sicher und könnte mit „FWA“ Feste-Wachstums-Auszahlung abgekürzt werden im Vergleich zum FWP 😉

Auf die Frage, ob es sich für Newcomer bei diesem Zinsniveau überhaupt noch lohnt/rechnet, Anleihen zu zeichnen?

Klare Antwort: JA !

Die Einzige Alternative wäre eine Aktiengesellschaft am Markt zu finden, die eine FP-Wachstums-Prognose von über 31,39% erreicht sowie die Stabilität und Sicherheit einer Solid Profit AG mit Unterschrift vom Vorstand, dass diese Prognose mit Rückversicherung zu 100% ausgezahlt wird 🙂

Also liebe Newcomer… so lange die 100.000,00€ Anleihen (optimales Depot = 8 x 100.000,00€) genutzt werden können, tut es! Selbst bei einem Zins von 1,0% könnt Ihr zumindest einen Teil des Kapitals sicher und gut für Euch arbeiten lassen.

Mit bestem Gruß

J.R.Ewing

6 comments for “Newcomer Inside #16 „Anleihen oder Aktien?“”