„In welche AG soll ich investieren?“ ist eine häufig gestellte Frage. Um sich einer aufwändigen Analyse zu entziehen, flüchten die Anleger meist in die Papiere der großen Aktiengesellschaften. Ein Argument um eine solche Investition zu rechtfertigen ist die allgemeine Wertschätzung, unter welcher die alten Hasen stehen. Denn wer schon so lange an der Börse handelt, der muss eine sichere Investition sein. Ob die Investition auch rentabel ist, bleibt dahingestellt. Hierbei sollten wir lieber nachrechnen statt unserer Intuition zu folgen.

„In welche AG soll ich investieren?“ ist eine häufig gestellte Frage. Um sich einer aufwändigen Analyse zu entziehen, flüchten die Anleger meist in die Papiere der großen Aktiengesellschaften. Ein Argument um eine solche Investition zu rechtfertigen ist die allgemeine Wertschätzung, unter welcher die alten Hasen stehen. Denn wer schon so lange an der Börse handelt, der muss eine sichere Investition sein. Ob die Investition auch rentabel ist, bleibt dahingestellt. Hierbei sollten wir lieber nachrechnen statt unserer Intuition zu folgen.

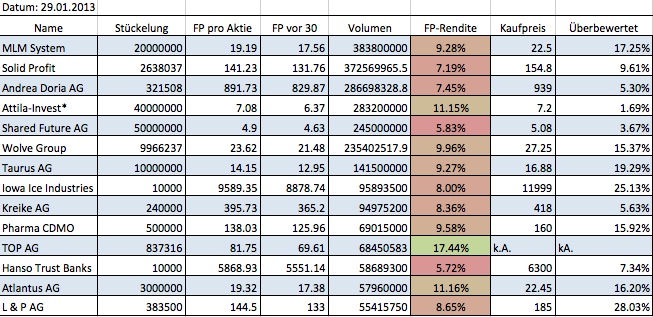

Obwohl die Riesen hohe Aktivität aufweisen und sehr erfahren sind, verzeichnen sie eine vergleichsweise niedrige FP-Rendite (siehe auch die folgenden Statistiken). Die niedrigen FP-Renditen sind nicht auf die Unwirtschaftlichkeit der Kolosse zurückzuführen, sondern auf die Größe der begründeten Schwierigkeiten, das neu ins System eingeführte Kapital zu sichern. Hierzu auch die AG-Spiel Weisheit „Je grösser eine AG, desto schwieriger ist es zu wachsen“. Um aber über den natürlicher Wachstum hinaus zu wachsen, sollten wir in renditestärkere Anlagen investieren, wobei der Käufer das Kaufrisiko trägt. Sofern die Anlage künftig ähnliche FP-Renditen erzielt, verlieren langfristig die überbewerteten Kaufpreise und die damit verbundene Amortisationsdauer an Bedeutung. Im folgenden Abschnitt wird geschildert, dass trotz hohem Kaufpreis, hoher Wertschätzung, niedriger Votalität und kontinuierlichen Wachstum eine ca. 2% höhere FP-Rendite unter den größten 14 Aktiengesellschaften langfristig zu höheren Erträgen führt.

Als erstes sehen wir, dass einige große Aktiengesellschaften (siehe L & P) zu nicht bezahlbaren Preisen angeboten werden. Da die Großen eine niedrige FP-Rendite aufweisen, streckt sich die Amortisation in die Länge. Die Amortisation, Deckung des Kaufpreises aus dem damit erwirtschafteten Ertrag, dauert in speziellen Fällen über drei Monate. Aus Anlegersicht ist dies keine Wirtschaftlichkeit und wird als Manko betrachtet.

* Hinweis: Attila-Invests FP-Rendite spiegelt nicht den reelen Wert aufgrund der letzten Kapitalerhöhung wider. TOP AGs Kaufpreis ist angesichts der exorbitanten Überbewertung nicht aufgeführt.

Bei der Erwirtschaftung eines realen Gewinns sehen wir folgende Aspekte: Die FP-Rendite dient als Indikator und gewinnt an Bedeutung je langfristiger die Investition angelegt ist. Der Kaufpreis ist der Anhaltspunkt für den Beginn der Investition und legt die Dauer bis zur Amortisation fest. Ungeachtet davon zu welchem Preis die Anlage zum Amortisationszeitpunkt verkauft wird, lässt sich folgendes festhalten: Um langfristig einen Mehrwert zu sichern, ist eine hohe FP-Rendite Voraussetzung.

Die Pole ändern sich. Was beim ersten Blick überteuert erscheint, ist langfristig rentabel.

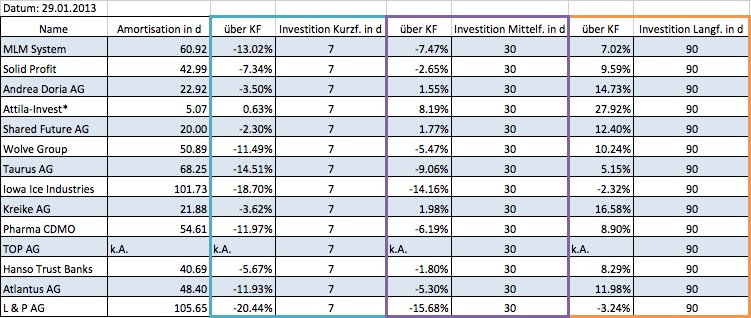

Aus den dargelegten Daten lässt sich erkennen, dass Andrea Doria, Shared Future AG, Kreike AG innerhalb kurzer Zeit den Kaufpreis überschritten. [Investition Kurzfristig: Andrea Doria Kaufpreis – FP-Verhältnis = -3.50%, Kreike AG Kaufpreis – FP-Verhältnis = -3,62%, Shared Future AG Kaufpreis – FP-Verhältnis = -2,30%]. Jedoch langfristig die Wolve Group und Atlantus aufgrund ihrer höheren Rendite die Andrea Doria, Shared Future AG und Kreike AG ertragsseitig überragen.

Daraus können wir ableiten, dass trotz der minimalen Renditedifferenz (ca. 2%) langfristig Wolve Group und Atlantus einen höheren Ertrag abwerfen.

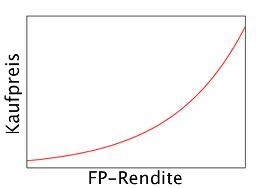

Fazit: Das Verhältnis zwischen FP-Rendite und Kaufpreis ist exponentiell angelegt, wobei diese Relation sich umso stärker ausprägt, je langfristiger die Investition ist.

Die Wirtschaftlichkeit an der Börse des AG-Spiels ist stark an die FP-Rendite gekoppelt bzw. zu einem undefinierten Zeitpunkt nur an die FP-Rendite gekoppelt. Daraus lässt sich schließen, dass die renditeschwächeren Aktiengesellschaften den Anleger wortwörtlich in den Rücken fallen.